조상훈 신한투자증권 연구원은 9일 보고서에서 “3분기부터 나타난 백화점 구매력 반등 흐름이 2026년까지 이어질 것”이라고 진단했다.

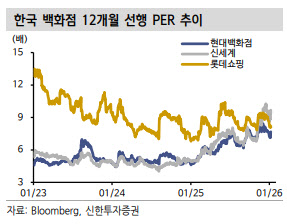

(표=신한투자증권)

실제로 백화점 산업 총매출 성장률은 지난해 10월과 11월 각각 12.2%, 12.3%를 기록하며 두 달 연속 두 자릿수 증가세를 이어갔고, 점포당 매출도 같은 기간 16% 이상 늘었다는 설명이다.

조 연구원은 특히 외국인 매출 증가에 주목했다. 인바운드 수요 확대에 따라 백화점 내 외국인 매출 비중은 2025년 상반기 4.4%에서 하반기 5.1%로 높아졌고, 2026년에는 6% 수준까지 상승할 것으로 전망됐다. 명동·강남 등 주요 점포를 중심으로 외국인 소비가 빠르게 늘고 있으며, 백화점이 ‘경험 중심 소비’와 ‘구매 다양성’ 측면에서 인바운드의 새로운 수혜 채널로 부상하고 있다는 평가다.

4분기 실적 역시 주요 백화점 3사가 모두 시장 기대치를 웃돌 것으로 예상됐다. 4분기 영업이익은 신세계(004170)가 1739억원으로 전년 대비 67.8% 늘어나고, 현대백화점(069960)은 1339억원으로 24.3% 증가할 전망이다. 롯데쇼핑(023530)도 2486억원의 영업이익을 기록하며 전년보다 68.9% 성장할 것으로 예상됐다.

이는 컨센서스를 4~7%가량 상회하는 수준으로, 면세점·할인점 등 비(非)백화점 사업부 부진을 본업 매출 증가에 따른 영업 레버리지 효과가 충분히 상쇄하고 있다는 분석이다.

밸류에이션에 대한 우려도 제한적이라고 봤다. 조 연구원은 “최근 주가 상승으로 백화점 업종의 2026년 예상 주가수익비율(PER)이 9~10배까지 올라왔지만, 과거와 달리 매출 성장률이 두 자릿수를 기록하고 주주환원 정책도 강화되고 있다”며 “자산 재평가와 주요 점포 리뉴얼에 따른 자산가치 부각은 오히려 밸류에이션 리레이팅 요인”이라고 평가했다.

종목별로는 신세계를 최선호주로 제시했다. 대형 점포 리뉴얼 효과와 경쟁사 대비 높은 명품 매출 비중을 바탕으로 외형 성장과 수익성 개선이 동시에 나타날 것으로 기대된다는 이유에서다.