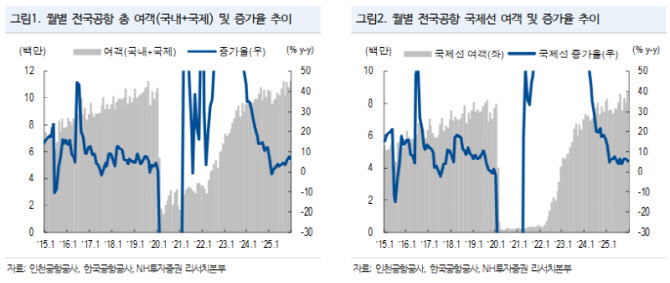

(표=NH투자증권)

실제로 지난해 12월 전국 공항 기준 국제선 여객 수송량은 859만 5000명으로 전년 대비 5.6% 증가했다. 반면 화물 수송은 같은 기간 0.1% 감소하며 보합권에 머물렀다.

노선별로는 일본과 중국 노선의 회복 속도가 두드러진 반면, 동남아 노선은 캄보디아 사태 이후 수요 위축이 이어지고 있다. 장거리 노선 중 미주 노선은 견조한 수요를 유지했으나, 유럽 노선은 팬데믹 이전 대비 회복률이 70%대에 그치며 상대적으로 부진한 모습을 보였다.

항공사별 실적 흐름도 엇갈렸다. 대한항공은 12월 국제선 여객 수송이 전년 대비 2% 증가한 반면, 아시아나항공은 17% 감소했다. 진에어(-13%), 에어부산(-6%) 등 일부 LCC 역시 수송량 감소세를 기록했다. 이는 지난해 11월부터 대한항공 계열사들이 공정거래위원회 조치 이행 과정에서 노선 공급을 조정한 영향으로 풀이된다.

다만 수익성이 높은 일본 노선 비중이 높은 LCC의 경우 운임 방어를 통해 수익성 악화를 일정 부분 상쇄할 수 있었다는 평가다.

정 연구원은 2026년 LCC 실적이 2025년 대비 개선될 가능성에 주목했다. 2025년 상반기 발생했던 운영 비효율과 일회성 정비비 부담이 사라지면서 기저효과가 나타날 수 있다는 이유에서다.

정 연구원은 “운임 하락 폭이 축소되고 있는 가운데, 일본·중국 노선 중심의 수요 회복이 이어진다면 재무 여력이 충분한 항공사를 중심으로 단기 트레이딩 기회가 열릴 수 있다”고 덧붙였다.