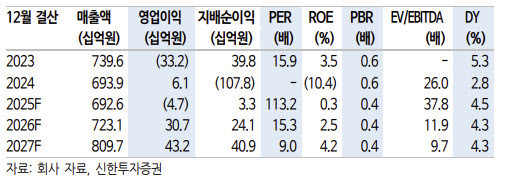

강석오 신한투자증권 수석연구원은 “컴투스는 4분기 영업수익이 전년 동기 대비 6.2% 감소한 1786억원, 영업이익은 451.4% 증가한 119억원을 기록하며 컨센서스 영업이익 58억원을 상회할 전망”이라며 “영업이익률은 6.7%로, 전 분기 대비 흑자 전환이 예상된다”고 밝혔다.

그는 “9월 출시된 신작 ‘더 스타라이트’와 ‘스타시드(일본)’의 매출이 온기 반영됐고, 국내 프로야구 인기와 함께 스포츠 라인업도 상승세를 이어가고 있다”며 “서머너즈워 역시 업데이트 효과로 반등 흐름을 보이고 있다”고 설명했다.

비용 측면에서는 구조적인 개선이 진행 중이라는 평가다. 강 연구원은 “전 분기에 반영됐던 일회성 인건비와 신작 마케팅 비용이 제거됐고, 기존작 마케팅 역시 효율화가 진행되고 있다”며 “1월 5일 보유 자사주 10.1% 가운데 절반인 5.1%를 소각하기로 결정한 점도 주가 측면에서 긍정적”이라고 했다.

자회사 구조조정 효과도 중장기 실적 개선 요인으로 꼽았다. 그는 “자회사들에 대한 효율화가 충분히 이뤄지면서 2026년에는 신작 성과에 따른 영업이익 레버리지 효과가 나타날 것”이라며 “상반기 ‘도원암귀’, 하반기 ‘프로젝트ES’가 신작 가운데 실적 기여도가 가장 클 것”이라고 내다봤다.

이와 함께 “데스티니차일드, 전지적독자시점, 가치아쿠타 등 유명 IP를 활용한 신작들도 준비 중”이라며 “부진한 자회사들을 정리하며 비용구조를 개선했고, 온전히 게임 사업 성과로 밸류에이션이 가능해졌다”고 평가했다.

강 연구원은 “과거 3년간 신작 흥행 성공률이 낮아 높은 주가수익비율(PER) 적용은 어렵지만, 이익률 개선 폭이 크다”며 “4분기 실적 서프라이즈를 통해 주가가 저점을 형성할 가능성이 크다”고 덧붙였다.