(사진=리서치알음)

최성환 리서치알음 연구원은 “스피어(347700)(구 라이프시맨틱스) 합병은 기술특례 상장 제도의 근본 취지를 흔드는 구조적 위험 사례”라며 “기술특례 상장사가 ‘본업 실패→상장 지위 매각→외부 기업의 우회상장 플랫폼’이 되는 구조가 현실화될 수 있음을 보여준다”고 말했다.

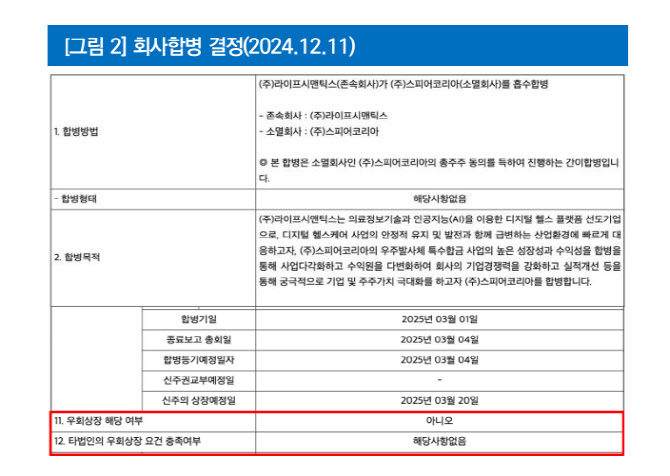

그는 “라이프시맨틱스는 2021년 기술특례로 상장한 디지털헬스 기업이지만, 스피어코리아와의 합병을 추진했고 공시에 따르면 해당 합병은 회계적으로 역취득 구조로 처리됐다”며 “시장 체감상으로는 비상장사가 기술특례 상장기업을 통해 우회상장한 것으로 읽힐 여지가 있다”고 지적했다.

우회상장이란 비상장 기업이 상장사를 흡수하거나 지배권을 확보함으로써 사실상 IPO 절차 없이 상장 지위를 획득하는 구조를 의미한다. 하지만 스피어 합병은 거래소의 ‘우회상장 심사’로 넘어가지 않고 통상 합병 절차에 따라 진행됐다.

최 연구원은 “스피어의 합병 과정에서 주목해야 할 부분은 공시상 명시된 ‘역취득’ 회계처리”라며 “국제회계기준(IFRS)에 따르면 역취득은 법적으로는 상장사인 A가 비상장사 B를 인수하는 것처럼 보이지만, 경제적 실질면에서는 오히려 B가 A를 지배하게 되는 경우에 적용된다”고 설명했다.

그는 법적 존속법인은 라이프시맨틱스지만, 실질적 지배력은 스피어코리아로 넘어갔다는 의미라고 강조했다.

이어 “이런 구조가 제도적으로 용인되면 기술특례 상장은 ‘혁신기업 성장제도’에서 ‘실패기업의 엑싯 창구’로 변질될 수 있다”며 “거래소 및 유관기관은 이 같은 사례가 반복되지 않도록 제도 보완과 관리·감독 강화를 서둘러야 한다”고 말했다.