(자료 제공=KB증권)

KB증권은 이러한 시장 환경이 HL만도에 유리하게 작용할 것으로 평가했다. 강 연구원은 “HL만도는 자동차 탑티어 고객사에 대한 대량 납품 경험을 보유하고 있고 미국 주요 로봇 업체에 4족보행 로봇 액추에이터를 공급한 이력도 있다”며 “모터 설계·생산 역량과 품질 요구 검증, 제어 소프트웨어 역량은 휴머노이드 액추에이터 시장에서 차별화 요소”라고 강조했다.

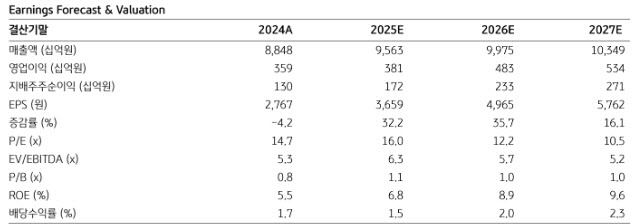

앞서 HL만도는 지난해 12월 열린 CEO 인베스터 데이를 통해 2035년 기준 휴머노이드 액추에이터 시장 점유율 10%, 매출액 2조3000억원을 목표로 제시한 바 있다. 강 연구원은 “2029년 기준 휴머노이드 액추에이터 관련 영업이익은 1543억원으로, 이는 2025년 HL만도 전체 영업이익의 약 40%에 달하는 규모”라고 설명했다.

단기 실적은 다소 숨 고르기에 들어설 것으로 전망됐다. 강 연구원은 “HL만도의 4분기 영업이익은 1034억원으로 전년 대비 6.8% 감소해 시장 컨센서스를 6.5% 하회할 것”이라며 “다만 2026년 영업이익은 4829억원으로 전년 대비 26.8% 증가해 컨센서스를 5.8% 상회할 전망”이라고 밝혔다. 이는 휴머노이드 액추에이터를 포함한 신성장 동력의 기여가 본격화될 것이란 판단에 따른 것이다.

강 연구원은 “HL만도는 휴머노이드 로봇 시대의 핵심 부품 공급사로 자리매김할 가능성이 높다”며 “중장기적으로 액추에이터 사업이 기업가치 재평가의 중심 축이 될 것”이라고 평가했다.