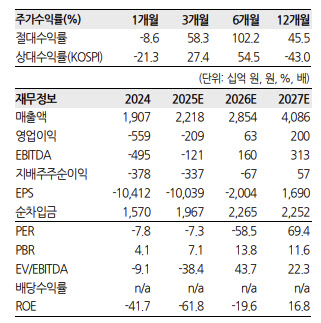

이용욱 한화투자증권 연구원은 “4분기 매출액은 6810억원, 영업이익은 299억원으로 컨센서스(영업이익 121억원)를 상회한 것으로 추정된다”며 “양극재 판가와 출하량은 각각 전 분기 대비 1% 상승, 1% 하락한 수준이나 리튬 가격 상승에 따른 약 200억원 규모의 충당금 환입 효과로 수익성이 개선됐다”고 밝혔다.

이 연구원은 “테슬라향 NCMA 출하는 소폭 증가했으나 SK온 유럽향 미드니켈 양극재 판매가 일부 축소되면서 전체 출하량은 소폭 감소했다”며 “공장 가동률은 전반적으로 약 50% 수준을 유지한 것으로 판단된다”고 덧붙였다.

2026년 실적 전망과 관련해서는 기존 추정치를 유지했다. 이 연구원은 “2026년 양극재 출하량은 9만6000톤으로 전년 대비 40% 증가할 것으로 예상된다”며 “경쟁사와 달리 미국향 매출 비중이 거의 없어 최근 미국 전기차 수요 둔화에 따른 실적 하향 조정 영향이 제한적”이라고 진단했다.

이어 “테슬라의 유럽·중국 판매와 SK온의 유럽향 미드니켈 배터리 판매는 견조할 것으로 보인다”며 “이에 따라 NCM 계열 양극재 가동률은 연간 50% 수준, 영업이익률은 2~3% 내외가 예상된다”고 덧붙였다.

중장기 성장 동력으로는 LFP와 고객 다변화를 꼽았다. 그는 “2026년 하반기부터 LFP 양극재 양산이 본격화될 전망”이라며 “2027년에는 LG에너지솔루션-리비안, SK온-현대차향 공급 확대를 통해 판매량이 다시 큰 폭으로 증가할 것”이라고 내다봤다.

목표주가에 대해 이 연구원은 “미국향 노출이 적어 경쟁사 대비 상대적으로 높은 판매량과 가동률을 유지하고 있고, 2026~2027년 출하량 전망에도 변화가 없다”며 “아직 절대 가동률이 낮아 수익성 개선 폭은 제한적이지만, LFP 양산과 NCMA 고객 다변화, 향후 미국향 NCMA 추가 수주 기대감은 유효하다”고 평가했다.

또 “여전히 경쟁사 대비 밸류에이션 매력도 또한 높다고 판단되며, 업종 내 최선호주 의견을 유지한다”고 강조했다.