김유혁 IBK투자증권 연구원은 “공개된 BTS 월드투어 1차 일정만으로도 모객 규모가 기존 추정치를 크게 웃돈다”며 “평균 티켓 가격(ATP)과 스폰서십 매출도 예상보다 높아질 가능성이 크다”고 분석했다.

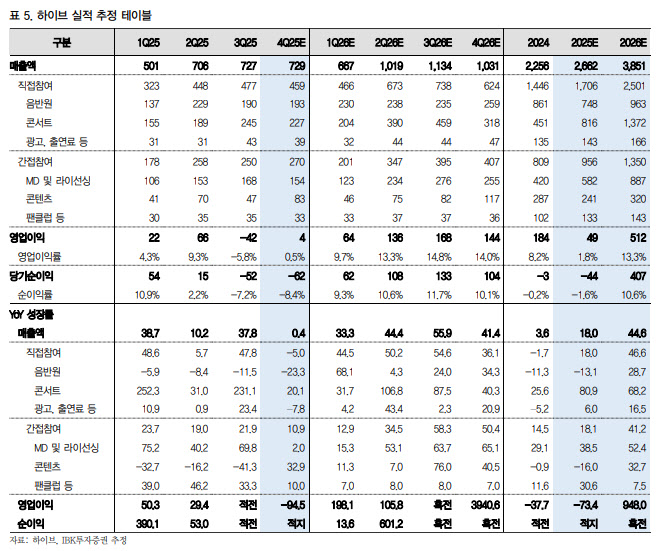

(표=IBK투자증권)

현재 공연장이 확정된 43회차 기준으로만 단순 추정한 모객 수는 약 280만명(회당 6만 5000명 수준)이며, 앞으로 일본·중동 등 추가 일정이 공개될 경우 2026년 350만명, 전체 투어 기준 450만명 이상도 가능할 것으로 내다봤다. 이는 시장이 기존에 예상했던 모객 규모(300만~350만명, 65회차)를 크게 웃도는 수준이라는 평가다.

다만 단기 실적은 비용 부담으로 시장 기대치를 밑돌 것으로 전망했다. 하이브의 2025년 4분기 매출액은 전년 동기 대비 0.4% 증가한 7290억원, 영업이익은 94.5% 감소한 36억원을 추정했다. 이는 영업이익 기준 시장 기대치(339억원)를 밑도는 수준이다.

음반 부문은 600만장 수준의 판매량이 반영되며 전분기와 유사한 흐름이 예상되는 반면, 공연 매출은 세븐틴·TXT·르세라핌·엔하이픈·&TEAM 등의 모객 실적이 123만명으로 전분기 대비 소폭 감소할 것으로 봤다. 콘텐츠 매출은 시즌그리팅과 디즈니+ 오리지널 출연, 지난해 10월 출시한 MMORPG ‘아키텍트’ 매출 반영 등으로 개선될 것으로 예상했다.

김 연구원은 “다만 북미법인 구조개편 잔여 비용과 Santos Bravos 투자비, ‘아키텍트’ 마케팅비가 예상보다 컸던 점이 4분기 영업이익 부진의 주요 원인”이라고 덧붙였다.

목표주가 상향은 타깃 P/E를 기존 40배에서 43배로 조정한 영향도 포함됐다. 김 연구원은 “BTS 투어가 본격화되는 2026년부터 실적 레벨업이 가능하다”며 하이브를 업종 최선호주로 유지했다.