이용욱 한화투자증권 연구원은 “S-Oil의 4분기 실적은 정제마진이 개선된 영향으로 컨센서스를 대폭 상회한 것으로 추정된다”며 “4분기 매출액은 8조5000억원, 영업이익은 4411억원으로 시장 예상치인 3124억원을 크게 웃돌 것”이라고 밝혔다.

정유 부문과 관련해 그는 “4분기 정유 부문 영업이익은 2992억원으로 전 분기 대비 1837억원 증가할 것”이라며 “유가 하락으로 인한 재고평가손실이 736억원 발생했음에도 불구하고 정제마진이 대폭 개선된 영향”이라고 설명했다. 이어 “4분기 기준 복합 정제마진(Spot)은 배럴당 14.4달러로 전 분기 대비 4.9달러 상승했다”고 덧붙였다.

화학 부문에 대해서는 “PX·PO 스프레드가 개선됐지만 BZ·PP 등 약세 영향으로 적자 폭 축소는 제한적일 것”이라고 평가했다. 반면 윤활기유 부문에 대해서는 “원재료 가격 하락으로 스프레드가 개선되며 견조한 수익성을 기록한 것으로 보인다”고 분석했다.

2026년 전망과 관련해서는 “2025년 11월에는 EU의 러시아 제재, 연말 유럽 정제설비 정기보수, 우크라이나의 러시아 정제설비 공격 등으로 인한 단기적인 공급 차질 영향으로 복합 정제마진이 일시적으로 배럴당 20달러까지 치솟으며 역대 최고 수준을 기록했다”며 “2026년 1월에는 11~13달러 수준으로 조정됐지만, 여전히 역사적으로 높은 수준이며 이는 당분간 지속될 것”이라고 진단했다.

그는 “2026년을 마지막으로 순증설 규모가 크게 축소될 것으로 예상되고, EU의 러시아 제재가 유지될 가능성이 크다”며 “중국과 인도가 러시아·이란·베네수엘라 등에서 조달해온 저가 원유 기반의 원가 경쟁력도 점차 약화될 것”이라고 전망했다.

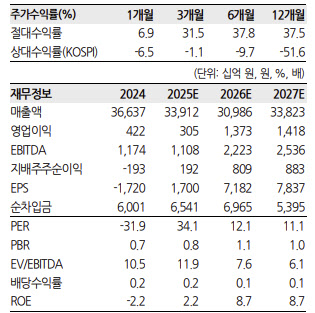

목표주가 상향과 관련해 이 연구원은 “12개월 선행 기준 주당순자산가치(BPS)에 주가순자산비율(PBR) 1.3배를 적용해 목표주가를 11만원으로 상향했다”며 “이는 2010년대 이후 평균 PBR 1.5배 대비 여전히 낮은 수준”이라고 설명했다.

이어 “2026년 원유 공급 확대에 따른 유가 하락 우려는 상존하지만, 정제마진 강세에 따른 펀더멘털 개선과 글로벌 화학 설비 구조조정 국면에서 샤힌 프로젝트의 실적 기여 확대 기대를 감안하면 밸류에이션 매력은 충분하다”고 덧붙였다.