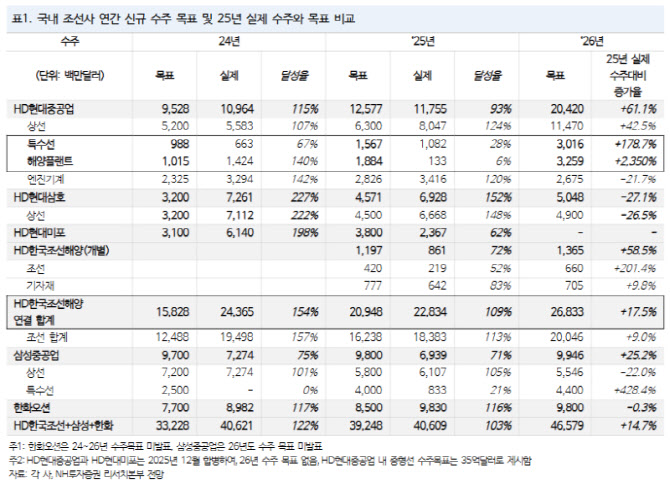

정연승 NH투자증권 연구원은 15일 보고서에서 “HD한국조선해양(009540)이 제시한 2026년 수주 목표가 예상보다 높게 나왔다”며 “수주 목표 자체가 ‘아직 수주 피크가 아니다’라는 점을 보여준다”고 분석했다.

(표=NH투자증권)

정 연구원은 높아진 수주 목표의 의미를 크게 두 가지로 정리했다. 첫째, 2026년 글로벌 상선 발주량이 과거 10년 평균 대비 높은 약 9000만톤 수준으로 전망되면서, 단가가 높은 가스선 익스포저가 큰 한국 조선사들의 수주금액이 2025년보다 2026년에 더 높아질 수 있다는 점이다.

둘째는 특수선(군함 등) 수주 목표 상향이다. 캐나다 잠수함, KDDX 등 일부 프로젝트가 불확실해 수주 목표에 반영되지 않았음에도, 글로벌 함정 수출 기회가 다수 존재하고 쇄빙선 등 신규 특수선 시장 개화 가능성까지 감안해 목표치를 높였다는 설명이다.

정 연구원은 특히 “2027년 이후에도 매년 30억달러 이상의 수주 기회가 있다”는 회사 측 언급을 인용하며 특수선 수주 사이클 장기화 기대도 제시했다.

주가 상승의 핵심 동력으로는 △LNG선 선가 상승 △해외 조선소 확장 및 파트너 협력 구체화 △해외 군함 수출 프로젝트 수주 성사가 꼽혔다.

정 연구원은 모잠비크 LNG 프로젝트 재개 가능성과 함께 2026년 1분기 신규 LNG 프로젝트 3건의 최종투자결정(FID)을 고려하면 LNG선 수요가 늘며 점진적인 선가 상승이 가능하다고 봤다.

미국 시장 확대 가능성도 체크 포인트로 제시됐다. 정 연구원은 HD현대중공업(329180)이 미국 헌팅턴잉걸스(Huntington Ingalls)와 협력 방향을 구체화하는 것이 중요한 이정표가 될 수 있다고 평가했다. 미국 해군이 함정 생산량 확대를 추진하는 가운데 헌팅턴잉걸스가 신규 호위함 프로젝트를 수주한 점은 협력 여지를 키우지만, 미국 내 법안 변경이 더뎌 구체적 방안 발표까지는 시간이 필요하다는 단서를 달았다.

또 HD한국조선해양이 장기적으로 상선 시장점유율을 높이기 위해 필리핀·베트남 조선소 생산량 확장을 통한 중형선 수주 확대를 준비 중이라는 점도 언급됐다. 해당 동남아 조선소의 건조 역량이 입증될 경우, 2027년 수주금액이 2026년보다 더 높아질 수 있다는 전망이다.