허 연구원은 “일회성이 아닌 알리글로의 미국향 매출 증가로 흑자전환이 예상된다는 점이 고무적”이라며 “통상 4분기에는 약가 인상전 재고확보 물량이 있어 올해 1분기 알리글로 미국 매출이 지난해 4분기만큼은 아니겠으나, 올해 알리글로의 성장 기조를 유지할 수 있을 것으로 보이며 자회사의 적자 폭 축소로 양호한 실적이 전망된다”고 내다봤다.

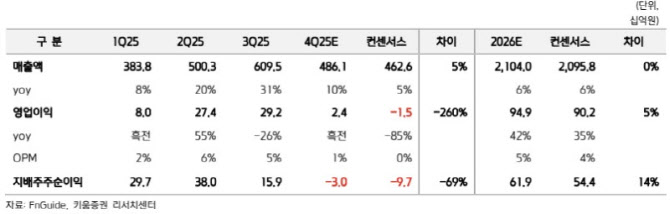

지난해 4분기 매출액은 4861억원으로 전년 동기 대비 10% 증가할 것으로 관측했다. 영업이익은 24억원으로 흑자전환을 예상했다. 시장 컨센서스인 매출액 4626억원과 영업손실 15억원을 상회하는 수준이다.

허 연구원은 “알리글로는 지난해 3분기까지 매출이 더디었기에 4분기 가이던스 달성에 대한 시장의 의문이 있었으나 예상보다 환자 수요가 증가했다”며 “무엇보다 자체 제품인 알리글로를 통해서 흑자전환에 성공할 것으로 전망된다는 점이 고무적”이라고 강조했다.

올해 매출액은 2조 1040억원, 영업이익 949억원으로 전년 대비 각각 6%, 42% 증가할 것으로 전망했다.

허 연구원은 “알리글로의 성장과 더불어 지씨셀과 혈액원 자회사 ABO 홀딩스의 적자 폭이 축소되면서 수익성 개선에 기여할 수 있을 것”이라며 “의정갈등이 소강 국면에 접어들며 병의원 검체 사업 회복과 ABO홀딩스의 혈장 판매량이 증가로 인한 혈액원 가동율이 상승하며 고정비 부담이 낮아질 것으로 보기 때문”이라고 분석했다.

이어 “지난해 4가에서 3가로 독감백신 전환으로 인한 판가 하락으로 독감백신 사업부가 성장 부진을 겪었다”면서 “개발 중인 고함량 독감백신은 2030년 이내 국내 시장에 출시할 수 있을 것으로 보인다”고 설명했다.

허 연구원은 “고마진의 수두백신 2도즈 버전의 동남아 3상은 2027년 종료가 예상되며 2028년 시장 진입 목표로 하고 있다”고 부연했다.

그러면서 “이 밖에도 2027~2028년 ABO홀딩스 8개 혈액원이 정상 가동해 알리글로의 혈장 80%를 ABO홀딩스에서 조달 가능할 것으로 예상돼 수익성 개선에 기여가 전망된다”며 “2028년경부터 본격 수익성을 개선할 수 있는 성장 동력을 확보하고 있다는 점이 긍정적”이라고 평가했다.