이서연 상상인증권 연구원은 이날 보고서를 통해 “HD현대미포와의 합병을 고려해 실적 추정치를 상향하며 목표주가를 올렸다”며 “올해도 미국 현지 조선사와의 협력 범위 확장 및 미 현지 투자 전개 등 함정 사업 부문 모멘텀 발현 여부에 따라 동사 주가의 추가 업사이드가 남아있다”고 전망했다.

회사는 지난 14일 경영진 간담회를 통해 미국 현지 조선사 헌팅턴 잉걸스와의 파트너십 기반 미국 함정 사업 자신감 및 확장 의지를 내비쳤다.

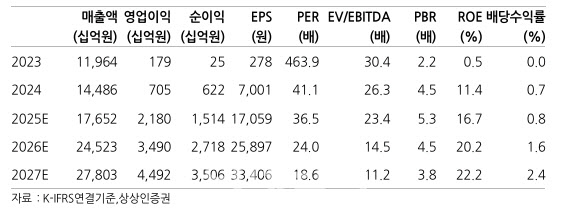

지난해 4분기 실적도 우호적이다. 이 연구원은 “지난해 4분기는 합병 효과로 HD현대미포의 12월 한달 분 실적이 반영되는 분기이며, 이를 제외하더라도 고환율 영향으로 우호적 환율 효과가 반영될 예정”이라며 “전 사업부 수익성 개선에 따른 영업이익률(OPM) 전분기 대비 성장 기조는 지속될 것”이라고 내다봤다.

올해 매출과 수주에 대한 기대감도 커지고 있다. 회사는 올해 매출 및 수주 목표 전망 공시에서 전년 이상의 강한 영업 자신감을 드러냈다.

2026년 매출 목표는 24조4000억원으로 증권사 추정치 대비 5% 낮으나 계획 환율이 1350원으로 보수적이라는 점을 고려 시 가이던스 이상의 실적 달성이 가능할 것으로 예상했다.

수주 목표는 204억달러로 전년 실적 대비 36% 높은 수치다. 특히 조선 사업부 수주 목표는 145억달러로 전년 실적 대비 27% 높다. 이는 미국 함정 사업 기대치를 포함하지 않았다는 점을 고려하면 올해 주요 수주 먹거리인 액화천연가스(LNG)선 시장의 가격과 물량 증가를 염두해 둔 것으로 보인다.

19일 종가 기준 HD현대중공업의 주가는 62만2000원이며, 목표주가 대비 상승여력은 36.7%다.