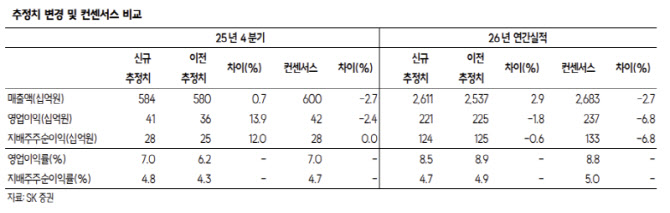

형권훈 SK증권 연구원은 “코스맥스의 4분기 연결 기준 매출액은 5842억원으로 전년 대비 4.7% 증가하고, 영업이익은 407억원으로 전년 대비 2.1% 증가할 것”이라며 “영업이익은 시장 컨센서스인 423억원을 소폭 하회할 것으로 추정한다”고 밝혔다.

국내 법인에 대해서는 “매출액은 3636억원으로 5.0% 증가하겠으나, 영업이익은 307억원으로 11.4% 감소할 것”이라며 “조업일수 감소와 함께 4분기 2024년 매출 성장률이 39.7%에 달했던 기저 부담 영향으로 성장률 둔화가 불가피하다”고 설명했다. 이어 “저마진 카테고리 매출 비중이 확대되고 SKU당 생산 볼륨이 감소하면서 수익성 부침이 4분기에도 이어졌을 것”이라고 덧붙였다.

해외 법인과 관련해서는 “중국 연결 매출은 전년 대비 10.3% 성장할 것으로 추정한다”며 “프로모션 기간 연장에 따라 중국 화장품 소비가 증가했고, 탑티어 고객사향 스킨케어와 색조 매출이 모두 고성장했다”고 평가했다. 다만 “인도네시아 매출은 C-뷰티 침투율 증가 영향으로 전년 대비 30.0% 감소할 것으로 보이지만, 3분기 대비로는 소폭 개선될 것”이라고 설명했다. 태국과 미국 매출은 각각 2.0%, 7.0% 성장할 것으로 내다봤다.

주가 흐름과 관련해서는 “3분기 실적이 시장 기대치를 하회하며 주가가 큰 폭으로 하락했지만, 제품 믹스 변화에 따른 수익성 부침이 4분기에 추가로 악화되는 흐름은 제한적일 것”이라고 진단했다. 그는 “매출 성장률 둔화 역시 4분기 2024년의 높은 기저를 감안하면 충분히 납득 가능한 수준”이라고 밝혔다.

형 연구원은 “향후 실적 추정치의 추가적인 하향 조정 가능성은 제한적”이라며 “현재 밸류에이션 멀티플은 2024년 하반기 화장품 업종 전반이 부진했던 수준 부근에 위치해 있어 저점 매수를 시도할 만하다”고 강조했다.