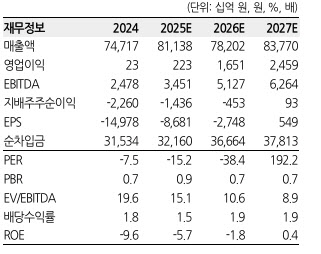

이용욱 한화투자증권 연구원은 이날 보고서에서 “정유 부문 실적은 견조하게 유지되나, 배터리 부문의 회복 가시성은 여전히 요원하다”며 “SK이노베이션의 작년 4분기 실적은 매출액 20조2000억원, 영업이익 2846억원으로, 컨센서스(2939억원)에 소폭 못 미칠 것”이라고 전망했다.

부문별로 보면 배터리 부문의 경우 영업손실 3244억원으로 전분기 대비 1996억원 적자가 확대될 전망이다.

그는 “미국 전기차 보조금 축소 및 유럽 높은 기저효과가 영향을 미쳤다”며 “미국 판매량이 전분기 대비 40% 급감하고, 이 외 지역에서도 5% 하락할 것으로 추정된다”고 언급했다. 이에 따른 첨단제조생산세액공제(AMPC)도 1044억원 축소를 전망했다.

반면 정유 부문은 영업이익 3685억원으로 전분기 대비 643억원 개선될 것으로 예상된다. 유가 하락에 따른 재고평가손실 372억원에도 견조한 정제마진에 힘입어 수익성이 개선될 것으로 분석했다. 다만 1분기에는 유가 및 정제마진이 재차 하락하며 수익성도 소폭 축소될 것으로 전망했다.

화학 부문은 영업손실 342억원으로 전분기 대비 26억원 개선될 것으로 봤다. 동사 내 비중이 가장 높은 파라자일렌(PX) 스프레드가 소폭 개선되었고, 운영 효율화 등으로 수익성이 소폭 개선된 것으로 추정했다.

윤활 부문은 윤활기유 스프레드가 확대로 영업이익이 전분기 대비 179억원 증가한 1885억원을 전망했다.

발전·신재생에너지 사업(E&S) 부문은 영업이익 1115억원으로 전분기 대비 1439억원 감소를 전망했다. 계절적 요인으로 전력 부문 비수기에 진입했고 계통한계가격(SMP)이 전분기 124원에서 4분기 96원로 하락하며 수익성이 축소됐다.

올해도 이같은 흐름은 이어지리라 봤다. 이 연구원은 “복합 정제마진은 유럽연합(EU)과 미국의 러시아와 이란 제재 및 수급 안정화를 고려하면 정제마진은 2026년에도 높은 수준 유지될 것”이라고 전망했다.

이어 “파라자일렌(PX) 스프레드는 1분기 큰 폭 개선되며 화학 부문 흑자 전환이 기대된다”면서도 “다만 배터리 부문은 포드와의 미국 합작법인(JV)을 정리하며 켄터키 공장 관련 감가비 부담은 줄어들었으나, 완성차 업체들의 전동화 전략이 조정되며 출하량 및 수익성 회복은 요원하다”고 밝혔다.

투자의견 ‘보유(Hold)’를 유지하고 목표주가 12만원을 제시했다.

출처: 한화증권