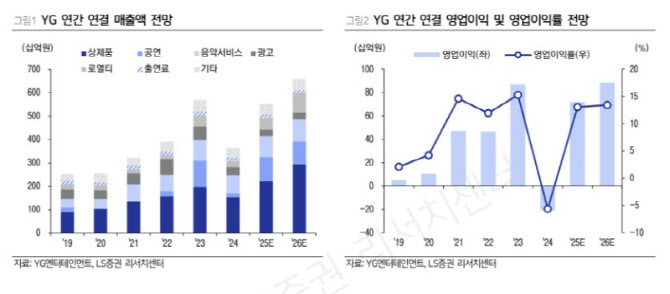

YG엔터의 지난해 4분기 연결기준 매출액은 1748억원, 영업이익은 230억원으로 전년 동기 대비 각각 68%, 2213.7% 증가할 것으로 전망했다.

박 연구원은 “전 사업 부문이 고르게 성장했으며 전분기에 이어 높은 마진을 기록하여 높아진 이익 체력을 증명했다”고 설명했다.

이어 “음반의 경우 작년 10월에 발매된 베이비몬스터의 신보 ‘WE GO UP’의 판매량이 69만 장으로 기대에 못 미치면서 원가 부담이 다소 증가했다”면서도 “전년도 낮은 기저에 따라 성장이 가능할 전망”이라고 분석했다.

공연 매출은 전년 동기 대비 679.2% 증가를 예측했다. 박 연구원은 “작년 4분기 진행된 블랙핑크의 일본·동남아 월드투어(12회) 및 트레저의 아시아 투어(14회)가 반영됐기 때문”이라며 “이를 포함한 YG의 4분기 총 모객 수는 95만명을 예상한다”고 말했다.

기획상품(MD) 부문에 대해서는 “블랙핑크와 트레저의 공연 MD 및 베이비몬스터의 팝업스토어 MD를 반영해 전분기 대비 높은 매출을 예상한다”며 “3분기와 마찬가지로 일부 MD 매출은 로열티 부문에 인식돼 원가 부담이 점차 완화될 것”이라고 판단했다.

YG의 2026년 연결 매출액은 6588억원, 영업이익은 884억원으로 전년 대비 각각 19.3%, 22.7% 증가할 것으로 예상했다.

박 연구원은 “지난해 블랙핑크의 투어에 따른 기저 부담에도 불구하고 저연차 중심으로 실적 개선을 견인할 전망”이라며 “베이비몬스터는 2분기 신보 발매와 함께 컴백 투어가 진행되며 하반기 기저 부담을 완화시킬 것”이라고 추정했다.

그러면서 “트레저의 경우 올해 2분기까지 아시아에서 11회 공연이 예정돼 있으며 약 20만명 규모가 예상된다”며 “저연차 IP의 활동 비중 증가에도 불구하고 YG의 IP 라이선싱 강화 기조가 이어져 원가 부담은 오히려 감소할 전망”이라고 강조했다.