이어 “이미 오래도록 로열티를 수령하고 있는 Halozyme도 시장에서 추정된 로열티율이 품목 별로 다양함을 알 수 있다. 따라서 Keytruda 외 다른 제품에 대한 추정 로열티율은 기존 Darzalex SC로 추정했던 바와 같이 3.2%를 유지한다”며 “목표 주가를 하향하나 성장 전망은 유지한다. 업사이드(upside)는 계약 수와 빈도에 따라 계약구조가 명확해 짐에 따라 현금 유입 규모와 속도가 늦춰지면서 목표 주가를 하향한다”고 부연했다.

그는 “기존의 Keytruda향 기술료 수익은 로열티율 3.2%, 출시와 함께 수령, 상업화 마일스톤은 총 계약규모에 기반한 구간별 추정으로써 2025~2029년까지 총 합계 15억달러였다. 조정한 기술료 수익 합계는 9억 4000만달러이다”며 “이번 목표 주가 조정에 추가적으로 고려한 것은 추가 L/O의 규모이다. Keytruda의 계약 구조와 Enhertu 및 Jemperli 경우를 비교하면 단일 품목의 일반적인 구조의 경우 앞으로도 마일스톤 합계가 2억 6000만~2억 8000만달러로 설정될 듯 하다”고 강조했다.

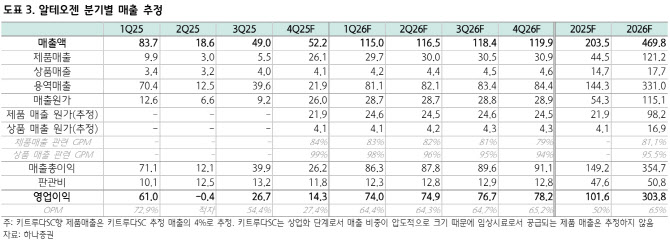

김 연구원은 “밸류에이션은 로열티 수령액이 향후 5년(2030년) 내 가장 높은 시점인 2029년 EBIT을 기준으로 추정했다. 2029년은 회사가 Keytruda 향 Sales-milestone 10억달러를 모두 수령할 수 있을 것으로 예상하는 시점이자 Keytruda SC 매출액이 100억달러를 달성할 것으로 추정되는 때이기도 하다”고 말했다.

그러면서 “알테오젠은 대부분의 매출이 로열티 수익이기 때문에, OPM이 높거나 크게 높아질 것으로 기대되는 국내 제약·바이오 기업 중에서도 OPM(Fwd. 12M) 69.7%로 압도적으로 높다”면서 “지금 상황에서 주가 회복에 가장 중요한 요소는 추가 계약의 빈도, 예상보다 많은 계약 수일 것”이라고 덧붙였다.