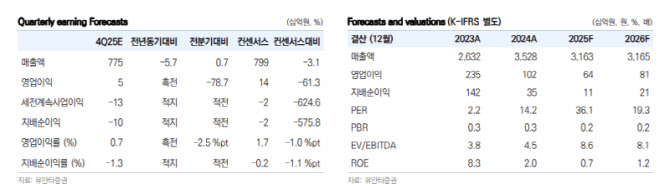

이현수 유안타증권 연구원은 “4분기 매출액은 7750억원, 영업이익은 50억원으로 전망된다”며 “제품 판매량은 전분기 대비 소폭 증가한 84만톤으로 추정되지만, 봉형강은 예상보다 부진한 내수 수요로 전분기 수준에 그친 것으로 판단된다”고 밝혔다.

그는 “후판 판매량은 2025년 중국산 후판 반덤핑(AD) 잠정조치 이후 3분기 약 25만톤까지 회복된 흐름이 4분기에도 이어졌을 것”이라며 “다만 원화 약세에 따른 슬래브 수입단가 상승으로 후판 스프레드는 전분기 대비 톤당 약 3만원 내외 악화됐을 것으로 보인다”고 설명했다.

철근 업황과 관련해서는 공급 측 변화 가능성에 주목했다. 이 연구원은 “2025년 국내 철근 생산능력은 연산 1240만톤 수준인 반면, 명목 소비량은 700만톤으로 전년 대비 약 10% 감소가 예상된다”며 “아파트 분양 세대수가 2019~2022년 연평균 35만호에서 2023~2025년 평균 22만호로 급감한 영향”이라고 짚었다.

다만 그는 “지난 11월 정부의 철강산업 고도화 방안에서 철근이 설비 규모 조정 및 지원의 중점 대상으로 선정됐고, 최근 경쟁사의 설비 축소 움직임이 나타나는 등 공급측 변화가 감지된다”며 “유휴 설비 규모는 여전히 크지만 수출 물량 확대 등 내수 공급 감소에 대한 움직임이 포착되고 있다”고 말했다.

업황 전반에 대해서는 “후판은 단기적으로 원가 부담이 존재하지만 중국산 후판 AD 조치로 전년 대비 판매량과 수익성 회복이 기대된다”며 “봉형강 부문은 수요 개선 기대가 낮지만, 아파트 분양 물량 확대가 현실화되고 공급 측 변화가 나타날 경우 업황 저점 탈피 가능성은 존재한다”고 평가했다.

이 연구원은 “국내 주요 철근 생산업체들의 2026년 예상 자기자본이익률(ROE)과 주가순자산비율(PBR)을 고려하고, 후판 부문을 보유하고 있다는 점을 감안해 동국제강의 타깃 PBR을 0.3배로 제시한다”며 “투자의견 매수를 유지하고 목표주가는 1만원으로 조정한다”고 말했다.