그는 “현재 중장기 성장성을 끌어올릴 요소 2가지는 파운드리 고객사의 선단 공정 경쟁력 회복과 NAND 중장기 수요 상승”이라며 “갤럭시S에 엑시노스가탑재되며 삼성 그룹의 바개닝 파워가 상승, 이에 퀄컴과 파운드리 고객사의 제조 논의가 진행 중”이라고 부연했다.

이어 “엑시노스→테슬라→퀄컴→HBM으로 이어지는 초산계 식각액내러티브 실현 가능성이 높아지고 있다. 추가로 엔비디아가 추론 과정에서 ‘KV Cache’ 병목을 SSD로 해결하려는 움직임을 보이며 NAND 중장기 성장성을 높이는 중”이라며 “두 이슈 모두 아직 숫자로 판단하긴 이르지만 피어 대비 확실한 우위요소라는 점과 빨라진 시장의 주가 반영을 고려해 매수를 유지한다”고 강조했다.

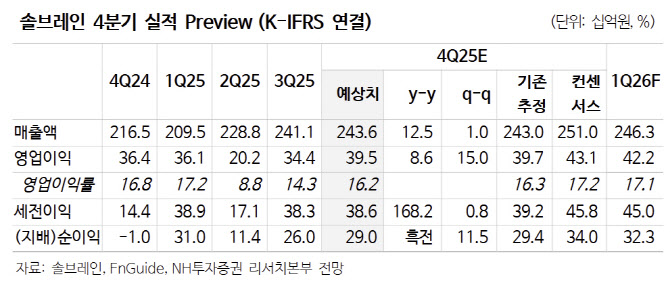

2025년 4분기 예상에 대해 “매출액은 2436억원(전년 동기 대비 +12.5%), 영업이익은 395억원(+8.6%)을 전망한다. 점진적인 가동률 상승에 힘입은 반도체 소재위주의 실적 성장이 무난하게 이어지는 중”이라며 “2H26(2026년 하반기)부터 본격적인 실적 성장을 전망하는데 신규 DRAM 팹(P4, M15X) 본격가동 및 NAND 전환이 완료되는 시기이기 때문”이라고 분석했다.

양 연구원은 “중장기적(2027년 이후) 관점에서 V9~10향 소재 공급, 초산계 식각액, 테일러팹 대응 위주의 성장성이 유효하다”고 덧붙였다.