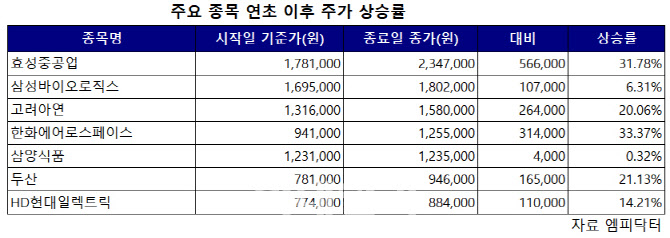

작년 초 30만원에 불과했던 한화에어로스페이스는 같은 해 7월 장중 주가가 100만원을 넘어서며 황제주에 이름을 올렸다. 9~11월에는 종가 기준으로도 100만원대를 유지했지만, 아랍에미리트(UAE) 방산 협력 논의 등 주가를 밀어 올렸던 기대 이벤트가 소멸되면서 12월에는 시가총액 10위권 밖으로 밀려났다.

올해 들어서는 한화에어로스페이스 주가가 94만원에서 125만원대까지 33% 넘게 뛰었고, 지난 20일에는 장중 139만원까지 치솟으며 신고가를 경신했다. 방산 업황 개선과 함께 대규모 해외 수주 기대가 주가를 끌어올렸다.

장남현 한국투자증권 연구원은 “올해 수출 모멘텀이 가장 강할 것”이라며 “중동·유럽 중심으로 38조원 이상의 수출 파이프라인을 확보했고, 루마니아(장갑차)와 스페인·스웨덴(K9) 등에서도 수출을 추진하고 있다”고 했다. 특히 한화에어로스페이스 목표가를 180만원까지 상향했다.

효성중공업도 연초 178만원에서 234만원 선까지 치솟으며 31% 넘게 상승했다. 지난해 11월 248만 3000원으로 장중 최고가를 찍은 이후 조정을 받았지만, 지난 23일 장중 247만 2000원까지 오르며 다시 고점을 향해 속도를 내는 모습이다.

증권가 전망도 낙관적이다. 올 들어 SK증권과 한국투자증권 등이 효성중공업 목표가를 300만원으로 올려 잡았고, 작년 11월 310만원으로 가장 높은 목표가를 제시했던 NH투자증권은 올해도 목표가를 유지 중이다.

특히 765kV 초대형 변압기 수요 확대와 신규 프로젝트 논의가 이어지면서, 효성중공업의 2026년 영업이익이 1조원에 근접할 것이란 전망도 나온다.

나민식 SK증권 연구원은 “북미에서 765kV 송전선 프로젝트가 급증하고 있으며, 텍사스를 중심으로 AI 데이터센터 수요가 늘면서 유틸리티 기업들의 765kV 변압기 주문이 확대되고 있다”며 “생산 기업이 제한적인 만큼 효성중공업 수익성 개선에 크게 기여할 것”이라고 평가했다.

황제주 후보군도 늘고 있다. 두산(000150)은 작년 11월까지만 해도 100만원대를 넘어서 황제주에 이름을 올렸으나 올 초까지 주가가 74만원대까지 미끄러지며 조정을 받았다. 최근에는 반도체·AI 밸류체인 기대를 등에 업고 주가가 94만원대까지 회복했다.

양승수 메리츠증권 연구원은 두산 전자 비즈니스그룹(BG)에 대해 “엔비디아 차세대 그래픽처리장치(GPU) 시스템인 ‘베라 루빈’에서도 대체하기 어려운 핵심 공급사”라고 평가했다. AI 서버에 들어가는 핵심 기판을 사실상 독점 공급하고 있어, 북미 빅테크들의 투자 확대가 곧바로 두산의 실적으로 이어진다는 설명이다.

HD현대일렉트릭(267260) 역시 전력기기 슈퍼사이클 기대 속에 주가 90만원을 넘보는 흐름이다. BNK투자증권의 경우 고마진 미국향 제품 비중 확대 등 고려해 HD현대일렉트릭 목표가를 117만원까지 상향했다.

이상현 연구원은 “전 세계적인 에너지 전환과 AI 시대의 전력 부족 이슈로 인해 전력망 확충이 필수적인 상황”이라며 “현재의 업황을 단순한 단기 사이클의 정점이 아니라, 전력 인프라 투자가 동반되는 구조적 성장 국면으로 봐야 한다”고 진단했다.