[그래픽=이데일리 김정훈 기자]

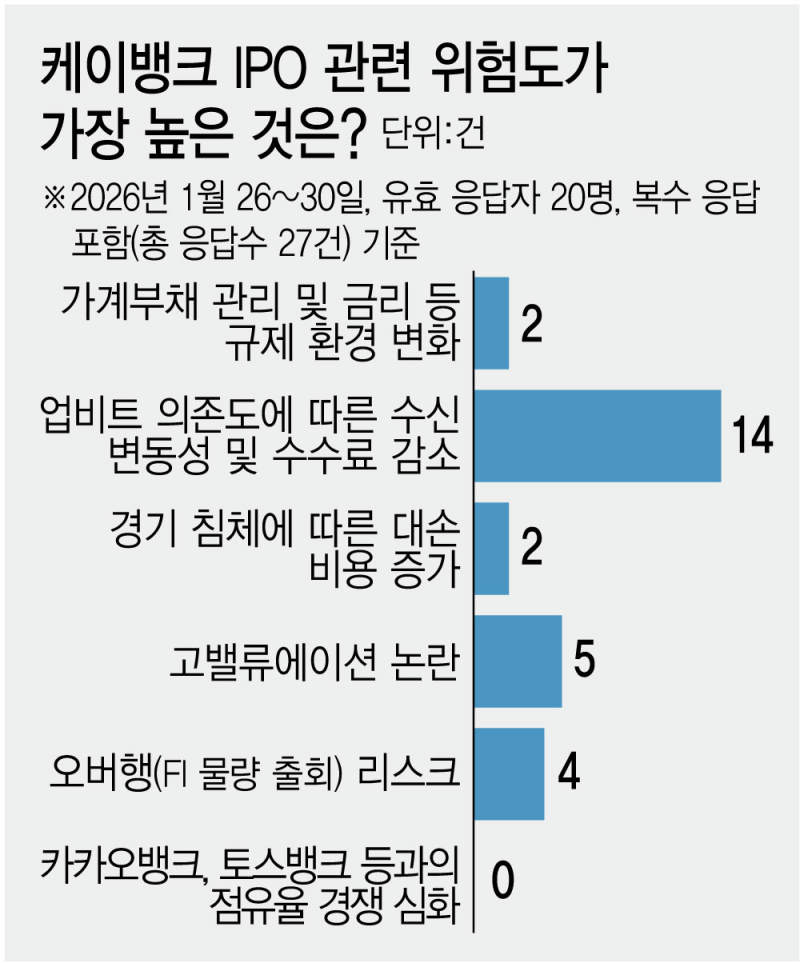

이데일리가 지난달 26일부터 30일까지 국내 증권·운용사 펀드매니저·애널리스트 등 시장 전문가 20명을 대상으로 한 설문조사(복수 응답 포함, 총 응답수 27건) 결과 케이뱅크 IPO 관련 위험도가 가장 높은 요인으로 ‘업비트 의존도에 따른 수신 변동성 및 수수료 감소’가 꼽혔다. 해당 문항은 중복 선택이 가능했음에도 대다수 전문가가 업비트 이슈를 공통적으로 지목한 셈이다.

전체 응답수 27건 중 업비트 의존도를 지목한 건수는 14건에 달했다. 이는 ‘고밸류에이션 논란’(5건), ‘오버행(FI 물량 출회) 리스크’(4건), ‘가계부채 관리 및 금리 등 규제 환경 변화’(2건), ‘경기 침체에 따른 대손 비용 증가’(2건) 등 다른 답변을 압도하는 선택을 받았다.

◇‘이자 폭탄’ 된 업비트 예치금

전문가들이 업비트 의존도를 공통된 리스크로 꼽은 가장 큰 이유는 비용 상승세가 예사롭지 않아서다. 지난 2024년 7월 가상자산이용자보호법이 시행되면서 은행은 가상자산사업자(VASP)로부터 받은 예치금에 대해 이용료(이자)를 지급해야 한다. 투자자 보호를 위해 해당 법안이 시행됐지만, 공교롭게도 이는 케이뱅크에 이자 폭탄이라는 결과를 안기게 됐다.

케이뱅크가 업비트에 지급한 이자 비용은 기하급수적으로 늘어났다. 2023년 연간 95억원 수준이었던 VASP 이자 비용은 2024년 567억원으로 급증하더니, 2025년 들어 3분기 누적 기준 1080억원을 기록하며 2023년 대비 11배 이상 폭증했다. 저원가성 예금으로 분류되어 예대마진(NIM) 확보의 효자 노릇을 했던 업비트 예치금이 이제는 이자 비용을 직접적으로 갉아먹는 수익성 저해 요인으로 변모한 것이다.

설문에 참여한 한 애널리스트는 “과거에는 업비트 자금이 낮은 조달 비용의 원천이었으나, 법 시행 이후 비용 부담이 가중되면서 수익성 하방 압력이 커졌다”며 “업비트 고객 이탈이나 가상자산 시장 위축 시 이 거대한 예금 기반이 한순간에 흔들릴 수 있다는 점이 가장 큰 실질적 리스크”라고 진단했다.

◇업비트, 실적 전망에서도 ‘걸림돌’

업비트에 대한 우려는 향후 실적 전망에 대한 전문가들의 시각에서도 고스란히 드러났다. 실적 우려 요인을 묻는 복수 응답 문항에서 전문가들은 ‘업비트 고객 이탈 및 가상화폐 시장 위축 시 저원가성 예금 기반 붕괴(8명)’를 첫손에 꼽았다.

이어 ‘가계대출 총량 규제 등 정부의 강력한 대출 억제 정책(6명)’, ‘중·저신용자 대출 비중 준수 의무에 따른 건전성(연체율) 관리 부담(5명)’, ‘시중은행의 디지털 전환 가속화로 인터넷은행만의 차별성 희석(3명)’이 성장의 걸림돌이 될 것이라는 의견이 뒤를 이었다.

결국 케이뱅크가 지속 가능한 성장을 증명하기 위해서는 업비트 이외의 독자적인 수신 구조를 얼마나 탄탄하게 구축하느냐가 관건이다. 현재 케이뱅크는 아파트 담보대출을 중심으로 여신 포트폴리오를 재편하며 실적 개선을 꾀하고 있지만, 정부의 가계부채 관리 기조가 강화되고 있어 여신 성장의 폭이 제한될 수 있다는 우려가 공존한다.

◇상장 자금이 돌파구 될까

다만 상장 이후 긍정적 변화를 기대하는 목소리도 존재한다. 상장을 통해 유입되는 신규 자금이 케이뱅크의 자본 적정성을 제고하고, 이를 바탕으로 대출 한도를 확대해 외형 성장을 가속화할 수 있다는 분석이다. 특히 2024년부터 지난해 3분기까지 매년 순이익 성장세가 뚜렷해진 만큼 상장 이후 성장 본궤도에 오를 수 있다는 기대감도 나오고 있다.

설문에 참여한 한 펀드매니저는 “리스크 요인이 명확함에도 불구하고, 상장 후 확보될 자본력은 케이뱅크가 중소기업 대출이나 플랫폼 비즈니스 다각화로 나아갈 수 있는 강력한 무기가 될 것”이라며 “결국 상장 자금을 얼마나 효율적으로 여신 자산으로 전환하느냐가 업비트 리스크를 상쇄할 수 있는 열쇠가 될 것”이라고 내다봤다.