이상헌 iM증권 연구원은 9일 보고서에서 “지난해 4분기 실적은 웰니스 로봇 관련 초기 비용 영향으로 컨센서스를 크게 하회하겠지만, 올해는 웰니스 로봇 매출 상승 속도에 따라 수익성 개선 여부가 결정될 것”이라고 밝혔다.

(사진=iM증권)

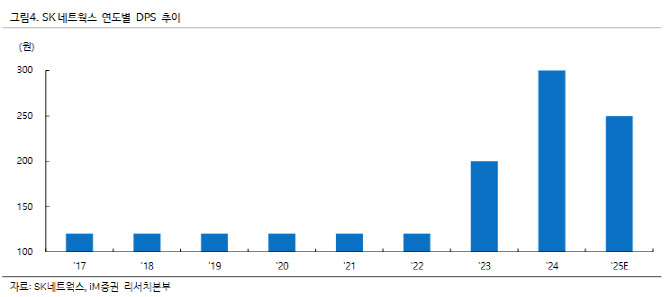

다만 이 연구원은 주주환원 측면에서 투자 포인트를 강조했다. SK네트웍스의 2025년 주당배당금(DPS)은 중간배당 50원을 포함해 250원으로 예상되며, 배당금 총액은 약 485억원 수준으로 전망했다. 이에 따라 배당성향 40% 이상 기준에서 고배당기업 배당소득 분리과세 요건을 충족할 가능성이 크다고 분석했다.

자사주 관련 제도 변화도 핵심 변수로 꼽았다. 보고서는 3차 상법 개정안 논의가 본격화될 경우 자사주의 원칙적 소각 기조가 강화되면서, SK네트웍스가 보유한 자사주(12.4%)의 상당 부분 소각이 불가피할 수 있다고 봤다. 이는 주주가치 제고와 함께 중장기 밸류에이션 상향의 기반이 될 수 있다는 판단이다.

이에 단기 실적 부담은 남아 있지만, 웰니스 신사업의 매출 가시화와 주주환원·지배구조 이슈가 동시에 부각되는 구간이라는 게 이 연구원의 평가다.