오강호 신한투자증권 연구위원은 “주요 고객사의 플래그십 수요 둔화 우려에도 불구하고 제품 경쟁력을 바탕으로 실적 체력이 안정화 단계에 진입했다”며 “모바일과 전기차 솔루션(EVS) 수요가 안정화될 경우 추가적인 실적 상향 여지도 충분하다”고 분석했다.

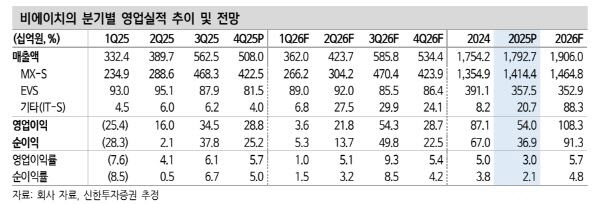

지난해 4분기 비에이치의 영업이익은 288억원으로 흑자 전환에 성공하며 시장 컨센서스를 6% 상회했다. 주요 고객사 모바일 제품 매출 확대가 실적 개선을 이끌었다.

오강호 연구원은 “고객사의 OLED 적용 디바이스 확대에 따라 IT-S(OLED) 매출액이 883억원으로 전년 대비 326% 증가할 것”이라며 “OLED 부문 매출 확대는 수익성 개선을 가속화하는 핵심 요인”이라고 강조했다.

오 연구원은 “글로벌 모바일 플래그십 출하 우려에도 불구하고 주요 고객사 내 제품 경쟁력 확대로 점유율이 확대되고 있다”며 “2026년 신제품 출시와 흥행 여부에 따라 밸류에이션 재평가 가능성도 충분하다”고 말했다.

이어 “목표주가는 2026년 EPS 추정치 상향과 과거 5개년 평균 주가수익비율(PER) 9.4배를 적용해 산출했다”며 “밸류에이션 매력과 실적 성장이 동시에 부각되는 구간”이라고 덧붙였다.