(자료 제공=대신증권)

쎄트렉아이는 25cm급 초고해상도 EO 위성 ‘SpaceEye-T’를 직접 보유·운용하고 있고 위성 영상을 단순 판매하는 방식이 아닌 관측 용량과 우선권을 서비스 형태로 제공하는 구조를 구축했다. 이는 단발성 매출에 그쳤던 기존 위성 제조 사업과 달리, 다년 계약 기반의 반복 매출 창출이 가능하다는 점에서 전략적 의미가 크다는 평가다. SpaceEye-T는 글로벌 상용 EO 시장에서도 최상위 수준의 해상도를 갖춘 데다 발사·운용 실증 이력을 확보해 기술 신뢰도 역시 높다는 분석이다.

또한 SpaceEye-T는 서비스 자산이자 초고해상도 EO 위성 제작 역량을 입증한 레퍼런스 플랫폼으로, 향후 해외 정부·기관을 대상으로 한 EO 위성 제작 수주로 이어질 가능성도 내포하고 있다고 봤다. 위성 제작 사업 특성상 동일 설계 기반의 반복 제작 구간에 진입할 경우 원가율이 빠르게 개선돼 제조 부문의 구조적 마진 개선으로 연결될 수 있다는 설명이다.

중장기 성장 동력으로는 국방 전략기술 과제인 ‘위성 SAR 다계층 영상 온보드 엣지 인공지능(AI) 기술 개발’가 제시됐다. 김 연구원은 이 과제가 초소형 SAR 군집 위성 양산을 위한 사전 검증 트랙 성격이 강하고 성능 검증을 통과한 사업자가 향후 양산 단계에서 유리한 위치를 점할 가능성이 높다고 분석했다. 또 쎄트렉아이는 위성 본체 제작과 체계 통합 역량을 동시에 보유한 업체로, 군집 위성 양산 단계 진입 시 반복 제작에 따른 이익 레버리지 확대가 가능할 것으로 내다봤다.

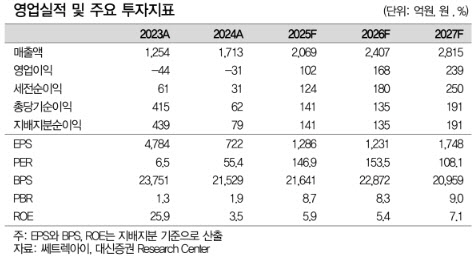

김 연구원은 쎄트렉아이의 2026년 매출액을 2407억원, 영업이익을 168억원으로 전망했다. 이는 국방 전략기술 과제와 추가 EO 위성 대형 수주 가능성을 반영하지 않은 보수적인 추정치로, 관련 수주가 가시화될 경우 실적 상향 여지가 크다는 평가다. 특히 동일 설계 기반의 다기 제작 구간에 진입할 경우 원가 구조 개선과 함께 수익성이 빠르게 확대될 수 있을 것으로 봤다.