정 연구원은 “택배 물동량 증가는 단순히 쿠팡 반사수혜 결과물이 아니다”라며 “2025년 초부터 시작한 주7일 배송 안정화가 선행된 가운데, 쿠팡 이슈가 발생하면서 증가율이 더해진 결과”라고 해석했다.

이어 “2026년에는 택배와 계약물류 2개 사업부에서 외형 성장과 기술 고도화에 따른 원가 절감이 동시에 나타나면서 실적 개선을 이끌 전망”이라며 “주주환원에 대한 눈높이만 높아진다면 추가적인 밸류에이션 리레이팅(재평가)도 충분히 가능한 국면”이라고 강조했다.

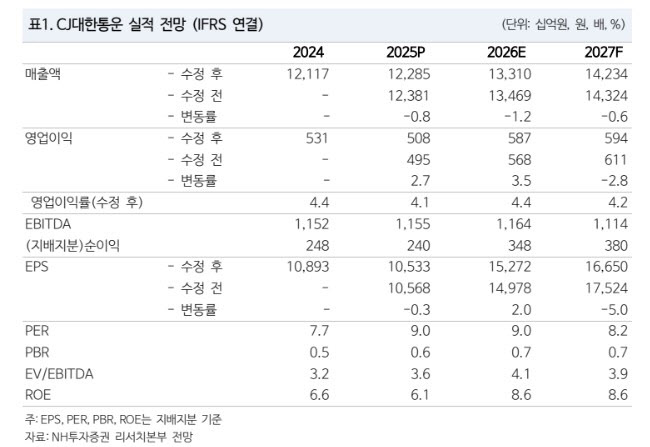

CJ대한통운은 지난해 4분기 매출액 318조원, 영업이익 1596억원으로 전년 동기 대비 각각 0.5%, 3.4% 증가했다. 영업이익률은 5%를 기록했다. 시장컨센서스를 6% 상회하는 수준이자 사상 최대 실적이다.

정 연구원은 “4분기 명절 특수로 인한 비용 부담이 높아지는 국면에서도 택배 부문 영업이익률이 양호했다”며 “미국 법인 신규 계약 효과 반영 및 창고 가동률 호조로 글로벌에서도 수익성이 개선됐다”고 평가했다.

그러면서 “4분기 택배 물동량은 전년 동기 대비 5.5% 증가했고 단가는 1.6% 하락했다”며 “1분기 평균 택배 물동량 증가율은 10%에 근접할 전망”이라고 내다봤다.

정 연구원은 “2026년에도 기술 고도화 및 규모의 경제로 인해 택배 단위 원가가 1% 이상 절감될 전망”이라며 “물동량 증가와 원가 절감으로 택배 영업이익률은 7%까지 개선이 기대된다”고 전망했다.

아울러 “CJ대한통운은 최근 주가 상승에도 2026년 기준 주가수익비율(PER) 9.0배, 주가순자산비율(PBR) 0.7배로 2026년 자기자본이익률(ROE) 8.6% 대비 여전히 저평가 국면”이라고 덧붙였다.