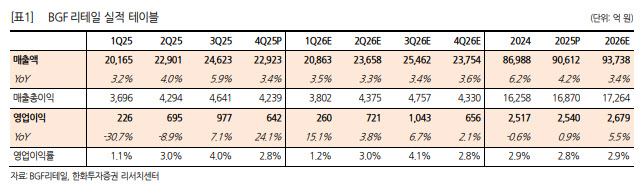

이진협 한화투자증권 연구원은 11일 보고서에서 “점포 출점 속도 둔화로 고정비 부담이 완화되는 가운데, 상품 믹스 개선과 판관비 효율화가 맞물리며 수익성 개선 국면에 진입했다”고 말했다.

(표=한화투자증권)

특히 기존점 성장 흐름의 변화가 긍정적으로 평가됐다. 4분기 기존점 성장률은 0.4%를 기록했는데, 소비쿠폰 사용이 종료된 12월 들어 오히려 매출이 반등했다는 점이 눈에 띈다. 이 연구원은 이를 소비 회복의 신호로 해석하며, 이 같은 추세가 올해 1분기까지 이어지고 있는 것으로 파악했다.

중장기적으로는 업계 구조조정의 수혜가 이어질 전망이다. 하위권 사업자의 점포 수 감소가 지속되면서 BGF리테일을 포함한 상위 사업자의 시장점유율(M/S)은 확대 추세에 있다. 점포 수 증가 속도는 둔화됐지만 경쟁 완화와 비용 안정화가 맞물리며 질적 성장을 통한 이익 레버리지 효과가 강화되고 있다는 평가다.

이 연구원은 실적 추정치 상향을 반영해 목표주가를 16만원으로 상향했다. 그는 “출점 속도 조절에 따른 감가상각비 안정과 업계 재편 효과를 고려하면 중기적인 이익 성장 가시성은 오히려 높아졌다”고 말했다.