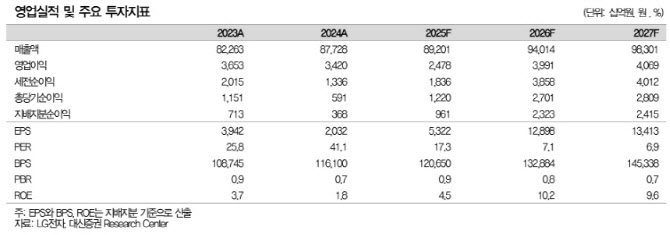

(자료 제공=대신증권)

우선 박 연구원은 “가전(HS)과 TV(MS) 사업부의 선제적인 비용 대응 전략이 수익성 확대로 이어지고 있다”고 설명했다. 그는 HS 사업과 관련해 “2025년 북미 관세 정책에 적극 대응하며 미국·멕시코 생산 비중을 확대했고, 프리미엄 제품 가격 인상을 통해 마진율을 확보한 전략이 2026년 영업이익률 개선으로 연결될 것”이라며 “AI 기능의 적극적인 채택과 구독 가전 등 차별화된 서비스 확대, 프리미엄 중심의 매출 구조가 평균판매가격(ASP) 상승을 이끌 것”이라고 평가했다. 이어 “4분기 선제적인 고정비 축소 효과로 2026년 1분기 HS 영업이익률은 10.1%로 전년 대비 0.5%포인트 개선될 것”이라고 덧붙였다.

TV(MS) 사업에 대해서는 “2025년 7509억원의 영업적자에서 벗어나 2026년 1분기 흑자전환이 예상되며, 연간 기준으로도 흑자 전환이 가능할 것”이라고 전망했다. 박 연구원은 “모니터 및 B2B 사업 통합, 저수익 모델 축소, 인력 효율화 등 고정비 절감 효과가 턴어라운드의 배경”이라며 “2026년 동계올림픽과 월드컵 등 글로벌 스포츠 이벤트를 감안하면 OLED TV 중심의 프리미엄 판매 확대가 매출 증가와 수익성 개선으로 이어질 것”이라고 말했다.

계열사 실적 개선도 긍정적으로 평가했다. 그는 “LG이노텍의 2026년 1분기 영업이익은 아이폰17 판매 호조로 2000억원 수준이 예상돼 컨센서스를 상회할 것”이라며 “LG디스플레이 역시 비수기 영향이 제한되며 전년 대비 흑자 전환이 가능할 전망”이라고 밝혔다. 이에 따라 “LG전자의 2026년 당기순이익은 2조7000억원으로 전년 대비 121.3% 증가할 것”이라며 “배당 재원 확대 측면에서도 긍정적”이라고 평가했다.

박 연구원은 특히 피지컬 AI 경쟁력을 핵심 투자 포인트로 강조했다. 그는 “AI 및 피지컬 AI, 로보틱스를 중심으로 한 신성장 플랫폼 확대가 가전, TV, 전장, 공조 등 전 사업부에 시너지 효과를 낼 것”이라며 “AI 엑사원의 경쟁력이 가정용 로봇을 넘어 산업용 로봇으로 확대되고 있고, 로보티즈, 로보스타, 베어로보틱스 등 전략적 투자 기업들이 차별화된 경쟁력을 강화할 것”이라고 설명했다.

밸류에이션 측면에서도 저평가 구간이라는 판단이다. 박 연구원은 “2026년 실적 기준 주가수익비율(P/E)은 7.1배, 주가순자산비율(P/B)은 0.7배로 역사적 저점 수준”이라며 “영업이익이 전년 대비 73.7% 증가하고, 포트폴리오가 B2C에서 B2B와 데이터센터, 전장, 공조 중심으로 전환되는 점을 감안하면 저평가 상태”라고 진단했다. 이어 “1분기 실적 상향과 피지컬 AI 사업 확대를 반영할 경우 주가 상승 여력은 충분하다”고 덧붙였다.