박유악 키움증권 연구원은 “전일 주가는 SK하이닉스의 TC본더 투자 축소 우려로 13% 급락했으나, 당사는 SK하이닉스의 투자 규모와 TC본더 구매 수량 모두 시장 기대치를 크게 웃돌 것으로 보고 있다”며 “단기적인 주가 조정은 저가 매수 기회”라며 이같이 밝혔다.

(자료, 사진=키움증권)

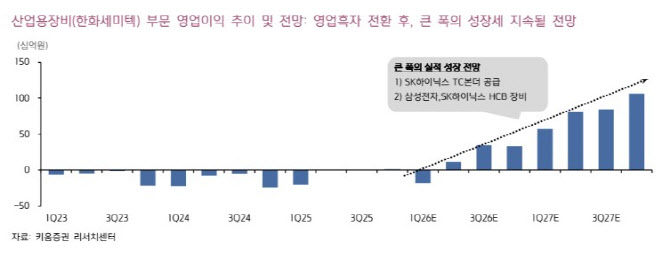

박 연구원은 SK하이닉스의 올해 설비투자 규모가 40조원에 달해 시장 예상치인 35조원을 크게 웃돌 것으로 전망했다. 박 연구원은 “HBM4 생산을 위한 TC본더 구매 수량 역시 105~120대로, 시장의 일반적인 기대치인 80대를 상회할 것”이라고 예상했다. 이에 따라 SK하이닉스를 주요 고객으로 둔 한화비전의 TC본더 수주 금액은 2025년 약 800억원 대비 3배 수준으로 증가할 것이란 분석이다.

실적 성장세도 본격화할 것으로 전망했다. 한화비전의 2026년 영업이익은 1분기 소폭 개선 이후 2분기 500억원, 3분기 814억원, 4분기 900억원으로 분기별 큰 폭의 성장이 예상된다고 했다. 박 연구원은 “시큐리티 부문의 일회성 요인 제거로 수익성이 정상화된다”며 “한화세미텍의 TC본더 공급 확대에 따라 영업이익이 지난해 4분기 9억원에서 올해 4분기 329억원으로 급증할 것으로 예상되기 때문”이라고 말했다.

내년에는 차세대 공정 장비인 HCB(Hybrid Cu Bonding) 장비 공급이 본격화하며 실적이 한 단계 도약할 것으로 전망했다. 박 연구원은 “한화비전은 HBM, NAND, 파운드리 공정에 HCB 장비를 공급하며 2027년 연결 기준 영업이익이 5112억원으로 전년 대비 113% 증가할 것”이라고 예상했다.