허민호 대신증권 연구원은 “지금은 단기 실적보다 미국 대형원전 A/E 부족에 따른 구조적 가치 재평가 국면”이라며 “한전기술은 AP1000 및 APR1400 미국 표준설계 인허가 경험을 보유해 향후 한국수력원자력의 미국 원전 사업 참여 시 주요 A/E 파트너가 될 가능성이 높다”고 밝혔다.

이어 “미국 원자력 엔지니어는 약 1만1350명에 달하지만, 이 가운데 신규 원전 건설과 직접적으로 연관된 엔지니어 인력은 1350명에 불과하다”며 “대부분의 엔지니어가 가동 원전 설비 개선과 수명 연장, 해군 원자력, 원전 해체 및 환경 복원 분야 경험에 집중돼 있어 신규 원전과 미국 원자력규제위원회(NRC) 인허가 경험은 제한적인 상황”이라고 설명했다.

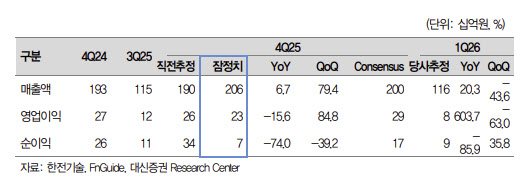

한편 한전건설의 4분기 실적은 컨센서스를 하회했다. 허 연구원은 “4분기 매출액은 2055억원으로 전년 동기 대비 7% 증가했지만, 영업이익은 226억원으로 16% 감소해 컨센서스를 밑돌았다”며 “정부 과제 수익의 인식 방식 변화와 체코 원전 초기 설계 인력 투입 확대에 따른 원가율 상승이 영향을 미쳤다”고 설명했다.

다만 중장기 실적 개선 흐름은 뚜렷하다는 평가다. 그는 “2026년 매출액은 전년 대비 14% 증가한 5917억원, 영업이익은 139% 증가한 756억원으로 전망한다”며 “신한울 3·4호기와 체코 두코바니 5·6호기 설계 매출이 본격 반영되면서 원전 설계 매출 확대에 따른 영업 레버리지 효과가 나타날 것”이라고 말했다.

이어 “원자력·원자로 부문 매출은 5177억원으로 17% 증가가 예상되며, 에너지 신사업은 일시적 조정 국면이나 해상풍력 EPC 수주 성과에 따라 추가 상향 여지도 있다”고 덧붙였다.