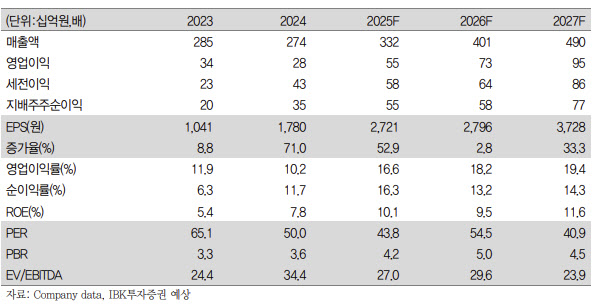

정이수 IBK투자증권 연구원은 “에스티팜의 2025년 4분기 연결 기준 매출액은 1290억원으로 전년 동기 대비 11.4% 증가했고, 영업이익은 264억원으로 15.9% 늘며 시장 컨센서스에 부합했다”며 “매출 확대에 따른 영업 레버리지 효과로 영업이익률이 20.5%까지 상승했다”고 밝혔다.

이어 “판관비가 전년 대비 28.7% 증가했음에도 불구하고 고마진 제품 비중 확대에 따른 원가율 하락이 이를 상쇄했다”고 설명했다.

사업 부문별로는 올리고핵산 치료제 API가 실적을 견인했다. 정 연구원은 “전체 매출의 68%를 차지하는 올리고핵산 치료제 원료의약품 매출이 전년 동기 대비 6.9% 성장했다”며 “저분자 합성 API 매출은 184억원으로 69.1% 증가해 외형 성장에 기여했다”고 말했다.

2026년에는 상업화 품목 다변화에 따른 성장세가 이어질 것으로 전망했다. 그는 “2026년 연결 기준 매출액은 전년 대비 21.1% 증가한 4014억원, 영업이익은 31.6% 늘어난 724억원으로 전망된다”며 “제론의 혈액암 치료제 라이텔로 매출 확대와 아이오니스의 희귀질환 치료제 올레자르센의 적응증 확대로 올리고핵산 API 공급이 확대될 전망”이라고 짚었다.

이어 “저분자 합성 의약품의 원료의약품 또한 2025년 12월과 2026년 2월에 총 472억원 규모의 공급 계약을 체결해 올해 큰 폭의 성장이 예상된다”며 “상업화 품목 다변화로 실적의 분기 계절성은 완화될 것으로 예상하며, 매출 성장에 따른 영업 레버리지 효과는 지속될 전망”이라고 강조했다.

목표주가 상향 배경에 대해서는 밸류에이션 재평가 가능성을 언급했다. 그는 “RNA 치료제 시장 성장성이 부각되는 가운데 CDMO 사업에 대한 성장 기대가 확대되고 있다”며 “이에 따라 에스티팜의 밸류에이션 멀티플 재평가 가능성이 높다”고 말했다.