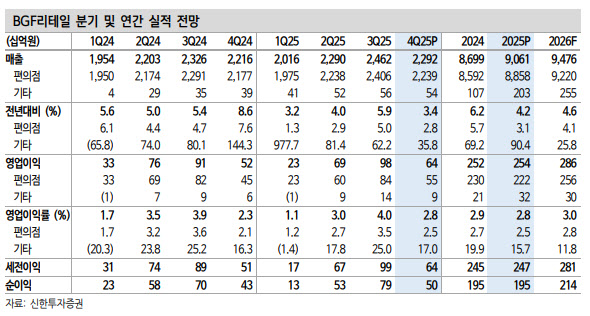

조상훈 신한투자증권 연구위원은 11일 보고서에서 “하위 사업자 중심의 점포 폐점 국면을 지나 상위 사업자로의 쏠림이 가속화되고 있다”며 “차별화 상품을 앞세운 기존점 성장률 반등이 실적 회복의 핵심 동력”이라고 말했다.

(표=신한투자증권)

특히 ‘두바이 디저트 시리즈’로 대표되는 차별화 상품이 객단가를 끌어올리며 실적 개선을 견인했다. 4분기 객수는 여전히 감소(-2%)했지만, 객단가는 2.6% 상승해 매출 성장으로 연결됐다.

여기에 우량점 중심의 중대형 점포 출점 전략이 더해지며 편의점 매출은 2.8% 늘었다. 상품 경쟁력 강화에 따른 매출총이익률 개선(+0.2%p)과 판관비율 하락(+0.2%p)이 동시에 나타나면서 영업 레버리지 효과도 뚜렷했다는 분석이다.

조 연구위원은 이 같은 흐름이 단기 반짝 효과에 그치지 않을 것으로 봤다. 2026년 업계 구조조정이 이어지는 가운데 생존에 성공한 중대형 우량 점포가 회복을 이끌고, 상위 사업자의 시장 지배력은 더욱 강화될 것이라는 판단이다. 이에 따라 BGF리테일의 2026년 영업이익은 2863억원으로 전년 대비 12.8% 증가할 것으로 전망했다.

목표주가 상향의 배경도 여기에 있다. 조 연구위원은 글로벌 동종 업종 평균 주가수익비율(PER)에 20% 할인율을 적용해 목표주가를 15만 5000원으로 7% 상향했다.

조 연구위원은 “과거처럼 출점 확대에 의존한 양적 성장보다, 기존점 성장률 회복을 통한 질적 성장이 밸류에이션 정상화의 관건”이라며 “상품 경쟁력 강화와 우량점 중심 전략이 이를 가능하게 할 것”이라고 강조했다.