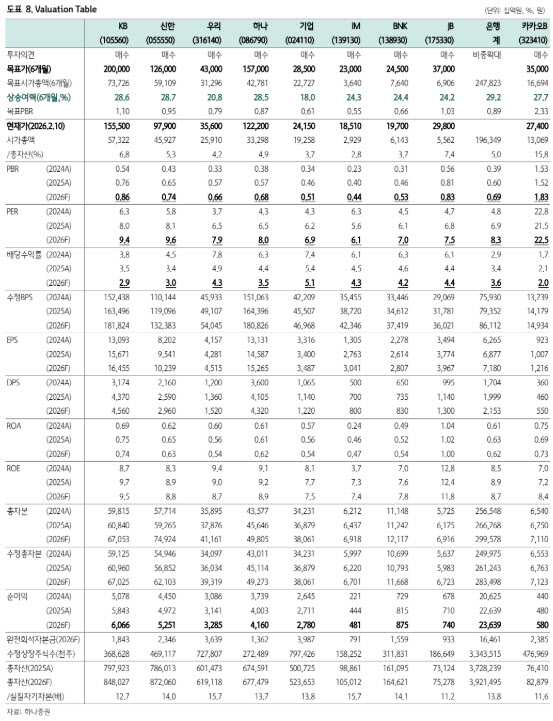

최정욱 하나증권 연구원은 11일 보고서에서 은행업종에 대한 투자 의견을 유지하며 목표주가를 전반적으로 상향 조정했다. 그는 “은행업종에 대한 투자의견 비중확대를 유지하고, 모든 은행지주사의 목표주가를 상향한다”고 밝혔다.

목표주가 상향의 배경으로는 밸류에이션 산정 기준의 변화가 꼽혔다. 최 연구원은 “주가순자산비율(PBR)을 산정할 때 적용하던 주당순자산가치(BPS) 기준을 2025년에서 2026년으로 변경했다”며 “이에 따라 은행들의 목표주가가 평균 15% 내외 상향됐다”고 설명했다.

그 결과 기존 약 0.85배 수준이었던 은행 평균 목표 PBR은 약 0.90배로 높아졌다. 최 연구원은 “2026년 기준 현재 은행 평균 PBR은 약 0.69배에 불과해 추가 상승 여력은 30% 이상”이라고 평가했다.

최근 은행주 강세의 성격에 대해서는 새로운 재료보다는 펀더멘털 재평가에 가깝다고 진단했다. 그는 “작년 하반기 이후 코스피 급등세와 비교하면 은행주는 상대적으로 부진했지만, 실적 발표 이후 잊고 있던 은행주의 매력이 재부각되며 상승 랠리가 나타나고 있다”고 말했다.

지난해 4분기 실적에서 확인된 변화도 투자심리를 자극하고 있다는 분석이다. 특히 비과세 배당 기조 속에서도 주주환원 정책이 한층 강화됐고, 자본비율에 대한 시장의 우려 역시 완화됐다는 점이 주목된다. 최 연구원은 “비과세 배당 실시에도 불구하고 2026년 이후 주당배당금(DPS)을 10% 이상 상향하겠다는 은행이 다수였다”며 “보통주자본비율(CET1) 역시 예상보다 잘 관리되면서 자본비율 하락 압력에 대한 신뢰가 높아졌다”**고 설명했다.

수익성 지표 개선에 대한 기대도 커지고 있다. 그는 “시중금리 상승과 주식시장 회복으로 순이자마진(NIM) 개선과 수수료이익 증가가 동시에 나타나고 있는 반면, 부동산 프로젝트파이낸싱(PF) 관련 추가 충당 요인은 상당 부분 소멸됐다”며 “이에 따라 자기자본이익률(ROE) 상승 가능성에 베팅하는 분위기도 확산되고 있다”고 덧붙였다.

해외 은행과 비교한 밸류에이션 격차도 여전히 크다는 지적이다. 최 연구원은 “대형 은행주가 PBR 1배를 하회하는 국가는 사실상 한국뿐”이라며 “일본 대형은행은 PBR 1.6배, 대만 은행은 2배 이상에서 거래되고 있는데 국내 은행주만 유독 저평가 상태에 머물러 있다”고 말했다.

하나증권은 은행업종 최선호주로 KB금융, 하나금융을 제시했다. 최 연구원은 “KB금융은 리딩뱅크 프리미엄이 기대되고, 하나금융은 대형 은행지주 가운데 저평가 매력이 부각될 수 있다”**며 **“은행주 랠리가 이어질 것으로 예상되는 만큼 업종 내 주도주 중심의 투자 전략이 바람직하다”고 강조했다.

아울러 그는 “은행 평균 목표 PBR 0.9배는 리레이팅이라기보다는 정상화 수준”이라며 “시장 변동성이 확대되더라도 낮은 밸류에이션과 배당 매력을 바탕으로 은행주는 하방 경직성이 높은, 보다 편안한 투자처가 될 것”이라고 덧붙였다.

(자료 제공=하나증권)