(사진=EY한영)

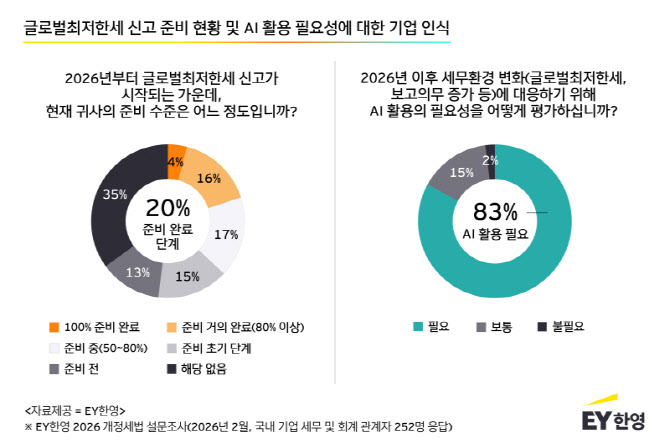

2024년 시행된 글로벌최저한세는 다국적기업의 소득에 최소 15%의 실효세율을 적용하는 국제조세 제도다. 첫 신고 시점인 2026년이 다가왔음에도 기업들의 실질적인 대비는 충분하지 않은 것으로 집계됐다. 글로벌최저한세 대응 준비를 완료(100%)했거나 거의 완료(80% 이상)했다고 답한 기업 소속 응답자는 전체의 20%에 불과했으며, 자산규모 2조원 이상 기업의 경우에도 해당 응답자의 54%가 준비 완료 단계라고 밝혔다.

기업들이 글로벌최저한세 신고와 관련해 가장 우려하는 요소로는 △복잡한 계산 방식으로 인한 세액 산출 오류(29%) △필요한 데이터의 적시 수급(24%) △해외 자회사 자료의 정확성 확보(23%) 순으로 나타났다.

세법개정 전반에서도 유사한 어려움이 확인됐다. 기업들이 겪고 있는 세법개정 관련 애로사항으로 ‘글로벌최저한세 계산을 비롯한 세법 적용의 복잡성과 이에 따른 납세협력 비용 증가’를 꼽은 응답이 33%로 가장 높았고, 세법개정 사항에 대한 내부 데이터 처리·자동화 수준 부족(31%)이 그 뒤를 이었다. 제도 복잡성에 더해 데이터 관리 부담도 함께 커지고 있는 것으로 드러났다.

이에 따라 세무 관계자들이 필요로 하는 지원도 다양하게 나타났다. △정부·당국의 가이드라인·해석(49%) △세무 전문가 교육·세미나(46%) △사례 중심의 실무 적용 안내(46%) △계산 자동화 툴 또는 시스템(42%) 등에 대한 수요가 고르게 분포됐다. 글로벌최저한세 등 새로운 제도 도입에 따라 실무 지원 수요도 확대되고 있는 것이다.

데이터 수집 부담과 오류 발생 가능성, 복잡한 계산 구조 등으로 인해 기업들은 AI를 현실적 대안으로 주목하고 있다. 응답자의 83%는 글로벌최저한세 시행과 보고 의무 증가 등 급변하는 세무 환경에 대응하기 위해 세무 업무에서 “AI 활용이 필요하다”고 밝혔다. 반면 필요하지 않다는 응답은 2%에 그쳤다.

특히 AI 기반 자동화 기술이 가장 도움이 될 것으로 기대되는 컴플라이언스 업무로 데이터 수집 및 정합성 검증(69%)을 가장 많이 꼽았다. 이 외에도 세무조서 신고서 작성 자동화(53%)와 리스크 포인트 사전 예측·관리(43%) 등을 지목했다.

AI 도입의 필요성에는 공감하면서도 실제 현장 적용은 아직 초기 단계에 머물러 있는 것으로 조사됐다. 글로벌최저한세 신고 대상 기업 가운데 AI 또는 자동화 기술(데이터 수집·검증·계산 자동화·리스크 분석)을 활용하고 있다는 응답은 6%에 불과했고, 도입을 준비하고 있다는 응답도 13%에 그쳤다. 자산규모 2조 원 이상 기업 소속 응답자의 경우 33%가 AI를 활용하고 있거나 도입을 준비하고 있다고 응답해 대기업을 중심으로 도입 움직임이 본격화되는 양상이다.

고경태 EY한영 세무부문대표는 “글로벌최저한세는 수집해야 할 데이터의 양과 종류가 방대한 데다, 이를 정교하게 수집·검증해 신고 유형에 맞게 활용해야 하기 때문에 수동 처리에는 한계가 있다”며 “AI 기반 자동화는 계산 오류를 최소화하고 데이터 신뢰도를 높이는 현실적인 대안이 될 수 있다. 다만 기술 도입과 함께 전문가 검증과 자문을 병행하는 체계적인 접근이 리스크 관리 측면에서 중요하다”고 강조했다.

한편, EY한영은 고객사의 세무 업무 프로세스와 리스크를 정밀 분석해 맞춤형 AI 솔루션을 직접 설계·개발하고 있다. 데이터 정합성 검증, 세무조정 자동화 등 실질적인 업무 방식의 변화를 구현하는 데 초점을 맞추고 있으며, 글로벌최저한세와 같이 복잡성과 규제 변동성이 높은 영역에서도 자동 계산·신고 솔루션을 제공한다. 글로벌 데이터 통합 관리 역량을 기반으로 오류와 불확실성을 최소화하며, 단순 자동화를 넘어 의사결정의 정확성과 효율성을 동시에 높이는 차별화된 AI 및 기술 경쟁력을 갖추고 있다.