[이데일리 이미나 기자]

게임주는 이달 초 구글이 인앱결제 수수료 인하를 발표하면서 투자심리가 살아난 바 있다.

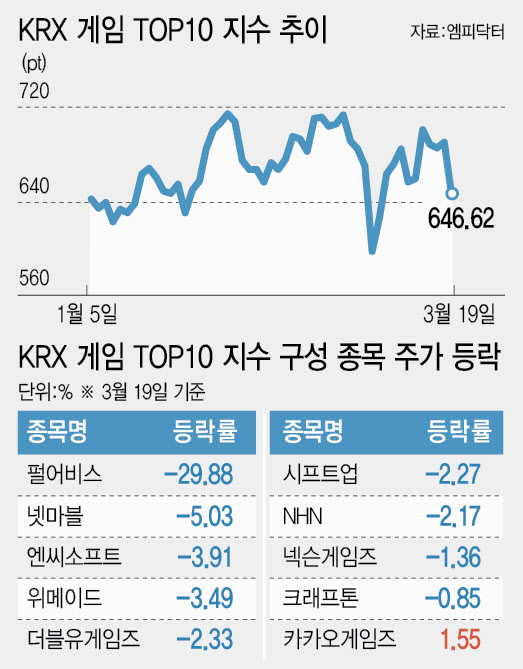

앞서 구글은 인앱결제 수수료를 기존 최대 30%에서 20%로 낮추는 정책을 도입한다고 4일(현지시간) 밝혔다. 이에 600선 아래에 머물던 KRX 게임 TOP10 지수는 17% 넘게 반등하며 지난 13일 700선을 회복했고, 전날까지 690선 안팎에서 등락을 이어갔다.

다만 이날 펄어비스 하한가를 계기로 투자심리는 빠르게 위축됐다. 펄어비스가 7년의 개발 기간 끝에 선보이는 신작 ‘붉은 사막’이 출시를 하루 앞두고 해외 평가가 엇갈린 영향이다.

글로벌 비평 사이트 메타크리틱에 따르면 ‘붉은 사막’ PC 버전 메타스코어는 78점으로 집계됐다. 시장에서는 긴 개발 기간과 완성도를 고려할 때 80점 이상을 기대했던 만큼 실망감이 반영됐다는 분석이 나온다.

시장에서는 3월을 게임업종의 ‘변곡점’으로 보는 시각이 우세했다. 넷마블 ‘일곱 개의 대죄: 오리진’, 펄어비스 ‘붉은 사막’, 데브시스터즈 ‘오븐스매시’ 등 주요 신작이 집중되며 업종 기대감을 끌어올렸기 때문이다.

여기에 수수료 구조 변화까지 맞물리며 업종 재평가 기대도 형성됐다. 강석오 신한투자증권 연구원은 “게임업종은 수수료 인하라는 구조적 변화를 반영하고, 이란 전쟁 등 불안정한 매크로 환경에서 방어주 역할이 가능한 구간”이라며 “3월 신작 성과가 뒷받침될 경우 긍정적인 수급 유입이 이어질 수 있다”고 진단했다.

특히 ‘붉은 사막’은 국내 게임사의 콘솔·PC 시장 확장 가능성을 가늠할 핵심 작품으로 꼽혔다. 메리츠증권 역시 이를 업종 변곡점으로 지목했다.

이효진 메리츠증권 연구원은 “붉은 사막이 예상대로 성공할 경우 글로벌 투자자들이 국내 게임사를 다시 평가하는 계기가 될 것”이라며 “시장 기대치(300만~500만장)를 웃도는 500만장 이상 판매도 가능하다”고 분석했다.

사전 지표도 긍정적이다. 스팀 위시리스트 300만건을 돌파했고 북미·유럽 주요 시장에서도 높은 관심도를 기록 중이다.

다만 펄어비스의 하한가 급락은 이러한 기대에 균열을 내는 변수로 작용했다. 시장에서는 이번 흐름을 ‘기대 선반영 이후 검증 국면 진입’으로 해석하고 있다. 신작 기대감이 이미 주가에 상당 부분 반영된 상황에서 실제 성과가 확인되기 전까지 변동성이 확대될 수밖에 없다는 설명이다.

펄어비스 측은 “내일 붉은 사막 출시 이후 안정적인 서비스 제공에 집중할 계획이다”고 전했다.

한편 게임주 중장기 전망은 비교적 긍정적이다. 구글 인앱결제 수수료 인하에 따라 모바일 매출 비중이 높은 국내 게임사들의 수익성이 개선될 것이란 분석이다.

이효진 연구원은 “2026~2027년 산업 전반이 이익 성장 구간에 진입할 것으로 보인다”며 “대형 게임사를 중심으로 실적 개선 흐름이 뚜렷해질 것”이라고 전망했다.