통상 기술특례 상장 바이오 기업이 상장 이후 수년간 연구개발(R&D) 비용 부담으로 적자를 지속하는 사례가 많다는 점을 감안하면, 외형 성장과 수익성 개선을 동시에 입증한 점이 고무적이라는 평가가 나온다.

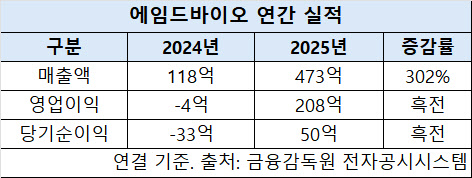

이 같은 실적 개선은 기술이전 중심의 사업 구조가 본격적으로 수익화 단계에 진입한 결과라는 분석이다. 에임드바이오는 항체-약물접합체(ADC) 기반 신약 개발 기업으로, 자체 플랫폼을 기반으로 파이프라인을 개발하고 기술이전(L/O)을 통해 수익을 창출하는 구조를 갖추고 있다.

지난해 매출 대부분이 기술이전 수익(약 468억원)에서 발생했으며, 향후 실적 역시 마일스톤(단계별 기술료) 중심으로 확대될 가능성이 제기된다. 현재 에임드바이오는 바이오헤이븐 에셋 임상 1상을 진행 중이며, 연내 베링거인겔하임 에셋 1상 진입과 SK플라즈마 에셋 임상시험계획서(IND) 신청을 계획하고 있다.

증권가에서도 이 같은 구조에 주목하는 분위기다. 이호철 신한투자증권 연구원은 “기술이전 ADC 에셋 개발 순항으로 안정적 매출이 기대된다”며 “마일스톤만으로도 증권신고서 매출을 상회할 가능성이 있다”고 평가했다.

정유경 신영증권 연구원은 “ADC 개발 경쟁이 심화되는 가운데 플랫폼을 보유해 파이프라인을 개발 중인 동사의 경쟁력이 높아지고 있다”며 “최근 글로벌 제약사는 빠른 경쟁력 확보를 위해 에셋 도입에 집중하고 있어 추가 L/O 기대감이 높다”고 짚었다.

에임드바이오는 상장 첫날인 지난해 12월4일 공모가(1만1000원) 대비 300% 오른 4만4000원에 마감해 연말까지 꾸준히 상승세를 기록한 바 있다. 12월 중순에는 장중 8만원선을 터치하며 공모가 대비 7배까지 뛰기도 했다.

상장 직후 단숨에 코스닥 시가총액 20위권에 진입한 데 이어, 상장 3개월 만에 코스닥150 지수에 특례 편입되는 등 시장 내 입지를 빠르게 확대하는 모습이다. 이후 복수의 코스닥 액티브 상장지수펀드(ETF)에도 편입되면서 추가적인 수급 기반을 확보했다.

다만 올해 들어서는 주가가 5만~6만원대에서 등락하며 다소 숨고르기 흐름을 보이고 있다. 올 2월4일 해제된 2개월 보호예수해제 물량 약 1000만주로 인한 오버행(잠재적 매도물량) 우려도 부담이다. 이날 종가는 5만1000원으로 공모가(1만1000원) 대비 약 360% 높은 수준이다.

그럼에도 실적 기반이 확인된 만큼 추가 상승 여력에 대한 기대감은 여전히 유효하다는 평가다. 이호철 연구원은 “유통가능 물량이 상장 당일 대비 상장 2개월 후 18%포인트 증가해 오버행 이슈가 있었으나, 주요 기관 투자자의 높은 기대감으로 매도 블록딜이 발생하지 않았다”고 설명했다.

업계 관계자는 “기술특례로 상장한 바이오 기업 중 실적과 주가가 부진한 기업이 상당수인데, 에임드바이오는 상장 초기 반짝 흥행에 그치지 않고 주가와 실적 흐름을 함께 보여주면서 성공적인 사례로 평가받고 있다”며 “올해 기업공개(IPO)를 준비 중인 바이오 기업들도 (에임드바이오의 주가 흐름을) 주목하는 분위기”라고 말했다.