이기훈 하나증권 연구원은 주가 급락 배경과 관련해 “광화문 야외 무료 공연 관객수 논란으로 하루에만 15% 하락이 발생한 것은 황당하고 당황스럽다”며 “월드투어가 시작되지도 않았는데 이 정도 수준의 셀온이 발생했기에 당연히 비중확대를 추천한다”고 밝혔다.

이어 실적 모멘텀에 대해서는 “4월부터 향후 1년 3개월에 걸친 스타디움 360도 공연이 이어질 예정으로, 티켓 가격 30만원 기준 500만명만 가정해도 투어 매출만 최소 1조5000억원이 예상된다”고 설명했다.

BTS 컴백 효과도 실적 상향 요인으로 꼽힌다. 이 연구원은 “BTS 컴백 앨범은 첫날 약 400만장이 판매되며 기존 기록을 상회했고, 평균판매단가(ASP)가 높은 LP 버전 판매 호조까지 감안하면 앨범 매출만 1200억원을 웃돌 것”이라며 “넷플릭스 라이브 스트리밍과, 출연료 등이 더해지며 1분기 실적에도 기여할 것”이라고 분석했다.

이어 “2분기부터는 음원 매출과 대규모 월드투어, MD 매출 인식이 본격화되며 사상 최대 이익이 예상된다”며 “추정치는 여전히 상향 여지가 충분하다”고 덧붙였다.

아티스트 활동 확대에 따른 추가 성장도 기대된다. 그는 “4월부터 TXT, 아일릿, 투어스, 르세라핌 등 주요 아티스트 컴백이 예정돼 있고 신인 그룹 데뷔도 이어질 것”이라며 “실적과 모멘텀 모두 우상향할 것”이라고 강조했다.

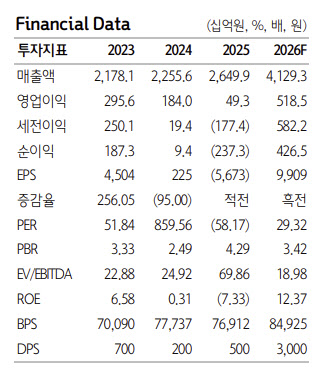

이 연구원은 또 “현 주가는 2026년 예상 PER 30배도 하회했는데 과거 뉴진스 사태 당시에도 예상 PER 30배 내외에서 저점으로 작용했다”며 “BTS의 월드 투어가 진행되면서 실적 써프라이즈 가능성도 여전히 높다”고 짚었다.