김홍식 하나증권 연구원은 “미국 주파수 경매와 AT&T 2500억달러 자본적지출(CAPEX) 계획 등 통신 장비 투자 로드맵이 이미 구체화됐고, 국내외 주파수 경매와 장비 특성 감안시 대규모 프론트홀향 트랜시버 수요가 전망된다”며 “LD칩 내재화를 통해 역대 최고 수준 영업이익 달성이 가능하기 때문”이라고 밝혔다.

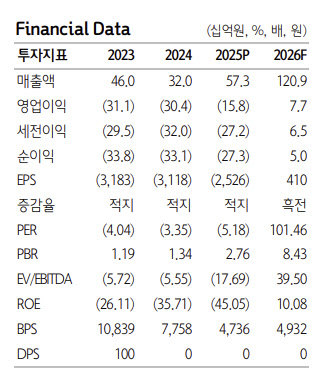

그는 실적 측면에서도 턴어라운드를 예상했다. 김 연구원은 “올해는 오이솔루션 흑자 전환이 예상된다”며 “주파수 경매와 LD칩 내재화를 통한 이익률 개선을 감안하면 그렇다”고 설명했다. 이어 “고대역폭으로 갈수록 커버리지 범위가 좁아져 더 많은 기지국이 필요하고, 6G는 5G보다도 커버리지가 좁다”며 “이번 주파수 경매에서는 2019년보다 더 많은 프론트홀향 트랜시버 수요가 발생할 것”이라고 덧붙였다.

특히 원가 구조 개선도 긍정적 요인으로 꼽았다. 그는 “과거에는 외부에서 LD칩을 매입했지만 현재는 내재화에 성공했다”며 “LD칩 원가 비중이 높은 만큼 자체 생산 시 마진율이 비약적으로 향상된다”고 짚었다.

주가 흐름에 대해서도 추가 상승 여력을 제시했다. 김 연구원은 “장비 업체는 실적 확인 전에 주가가 선행 상승하는 특징이 있다”며 “5G SA에서 6G로 이어지는 빅사이클을 감안하면 지금은 주가 대세 상승의 초입 국면에 불과하다”고 판단했다. 이어 “실적 불확실성이 해소될 시점에는 주가가 급등할 가능성을 염두에 둬야 한다”고 말했다.

그러면서 “늦어도 올해 말에는 국내외 신규 주파수 경매가 진행될 것으로 보인다”며 “그 전에 대규모 프론트홀향 트랜시버 수주 확보와 하반기 흑자 전환이 예상되는 만큼 상반기 중 매수를 추천한다”고 강조했다.