황지현 NH투자증권 연구원은 “기판 부문의 영업이익 기여도가 2026년 20% 중반에서 2027년 30%, 2028년 30% 중반까지 확대될 것으로 예상돼 AI 수혜 구간에 본격적으로 진입했다”고 밝혔다.

이어 “하반기부터 휴머노이드용 카메라가 본격 양산되며 카메라 적용처가 다변화될 것으로 전망된다”며 “기존에는 AI 확산에 따른 스펙 변화(P 상승 요인)나 탑재량 증가(Q 상승 요인) 등의 효과가 제한적이라고 판단해 카메라모듈 사업에 밸류에이션 할인율을 적용했으나 이번에는 이를 제거했다”고 설명했다.

이에 대해 “하반기부터 휴머노이드용 카메라가 본격 양산되며 카메라 적용처가 다변화될 것으로 전망되고, 기판 부문의 영업이익 기여도가 2026년 20% 중반에서 2027년 30%, 2028년 30% 중반까지 확대될 것으로 예상된다”며 “AI 수혜 구간에 본격적으로 진입했다고 판단하기 때문”이라고 짚었다.

기판 사업 성장성에 대한 기대감도 강조됐다. 황 연구원은 “주력 반도체 기판 제품은 지난해 말부터 사실상 풀가동 수준으로 생산되고 있다”며 “FC-BGA 기판은 2027년부터 서버용 양산이 시작되고 2028년부터 본격적인 실적 기여가 가능할 것”이라고 말했다.

아울러 최근 시장에서 제기된 수요 둔화 우려에 대해서는 제한적이라고 봤다. 그는 “메모리 가격 상승에 따른 세트 수요 둔화 우려가 주가 하방 압력으로 작용했으나, AI 서버 투자 확대가 FC-BGA 기판 사업 기회를 키우는 구조”라며 “해당 리스크를 상당 부분 상쇄할 수 있다”고 분석했다.

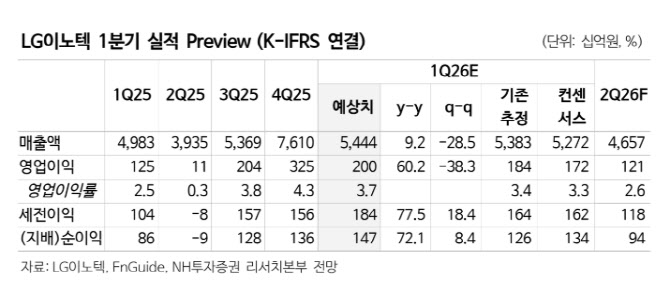

실적도 시장 기대치를 웃돌 것으로 전망됐다. 황 연구원은 “1분기 매출액은 5조4444억원, 영업이익은 2007억원으로 영업이익 기준 컨센서스(1720억원)를 상회할 전망”이라며 “환율 효과와 기판 부문 호조가 주요 배경”이라고 설명했다.

이어 “RF-SiP 기판과 메모리용 기판 수요가 견조했던 것으로 파악된다”고 덧붙였다.