이어 “유가 헷지 및 높은 외화 매출 비중을 통해 매크로 부담을 일부 상쇄할 수 있다는 점도 주목한다”며 “향후 유가 및 환율이 안정화될 경우 현재의 비용 부담 우려는 점차 완화될 것으로 예상한다”고 부연했다.

최 연구원은 “중장기적으로 공정위 시정조치 해소, 통합 시너지 기대감, 항공우주 중장기 성장성까지 부각되며 투자 매력도는 재차 높아질 것으로 기대한다”고 강조했다.

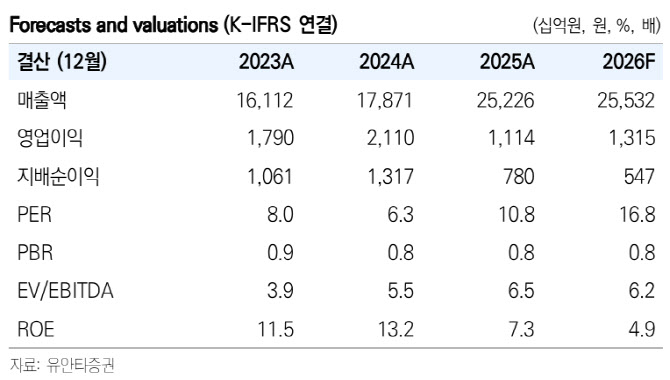

그러면서 2026년 별도 기준 예상 실적은 매출액 17조원(전년 대비 +5.4%), 영업이익은 1.5조원(-1.7%)으로 전망했다.

그는 “여객, 화물 및 항공우주의 견조한 흐름에 힘입어 외형 성장은 지속될 것”이라며 “다만 3월 항공유 가격 급등이 시차를 두고 2분기 수익성에 부정적인 영향을 줄 것으로 전망하며 고환율, 신규 기재 도입 등에 따른 비(非)유류비용 증가까지 감안하면, 연간 영업이익률은 전년 대비 -0.5%포인트 하락할 것으로 추정한다”고 덧붙였다.