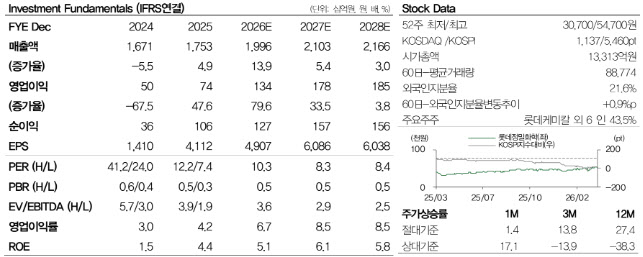

27일 한승재 DB증권 연구원은 “26년 1분기 영업이익은 246억원으로 전망돼 전분기 대비 28%, 전년 대비 31% 증가할 전망”이라며 “일회성 비용 제거와 환율 상승 효과가 반영된 결과”라고 밝혔다.

이어 “4월부터 전반적인 판가 인상 효과가 반영될 것”이라며 “특히 가성소다 수익성 개선에 초점을 둘 것”이라고 설명했다.

한 연구원은 원재료 수급 측면에서 경쟁사 대비 상대적 안정성을 강조했다. 그는 “주 원재료인 프로필렌은 PDH·NCC에서 절반씩 조달하고 있는데 프로판 수급이 원유·납사보다 양호해 PDH발 프로필렌 공급이 안정적”이라며 “요소 역시 5월까지는 안정적인 조달이 가능하다”고 말했다.

다만 “미국·이란 전쟁 상황이 지속될 경우 5월 이후 가동률 조정 가능성은 존재한다”고 덧붙였다.

사업부별로는 케미칼과 그린소재 모두 실적 개선이 예상됐다. 한 연구원은 “케미칼 부문은 ECH 가격 반등과 일회성 비용 제거로 개선이 예상된다”며 “그린소재는 산업용 부진에도 식의약 물량 회복으로 증익이 기대된다”고 밝혔다.

그는 “2025년 말 증설된 식의약용 그린소재 판매량이 하반기로 갈수록 증가할 것”이라며 “2026년 케미칼과 그린소재의 동반 실적 개선이 기대된다”고 말했다.

(자료 제공=DB증권)