(표=현대차증권)

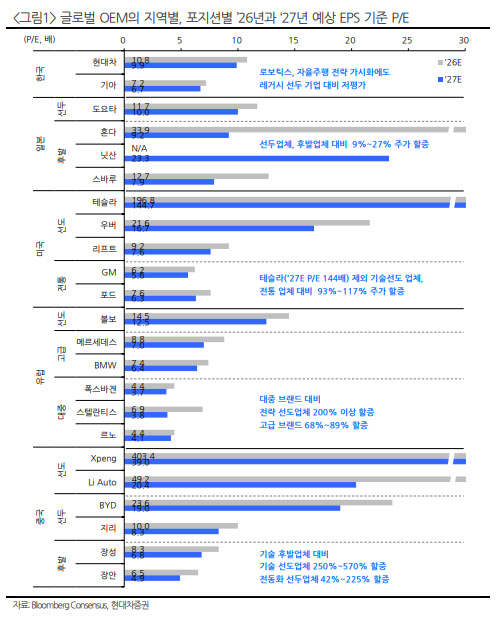

이에 따라 주가도 회복·상승하며 이전보다 높은 밸류에이션을 적용받고 있다고 설명했다. 실제 블룸버그 컨센서스 기준 2026년 예상 주가수익비율(P/E)은 현대차 10.8배, 기아 7.2배 수준으로 제시됐다.

다만 단기 변수는 남아 있다. 미국과 이란의 전쟁 장기화 가능성은 원유 공급 차질과 유가 상승, 인플레이션 우려, 금리 인상 압력으로 이어질 수 있고 이는 경기소비재 성격이 강한 자동차 수요에 부담이 될 수 있다는 진단이다.

장 연구원은 공급망 병목과 유가·금리 변동이 투자심리를 위축시킬 수 있다고 봤다. 다만 고유가 국면에서 하이브리드차(HEV) 등 연비가 높은 차량 선호가 커질 수 있고, 원·달러 환율 상승에 따른 수출 채산성 개선이 일부 완충 역할을 할 수 있다고 덧붙였다.

그는 최근 자동차 업종 주가가 지수 대비 상승 탄력이 다소 둔화한 것을 두고 시장이 현재 밸류에이션 수준을 놓고 관망하는 국면으로 해석했다. 그러나 새만금 투자, 엔비디아 GTC 2026에서의 협업 구도 부각 등 기존 전략 방향성과 연결된 이벤트 때마다 주가가 민감하게 반응해온 점을 고려하면 성장 동력에 대한 가치 반영은 아직 진행 중이라고 판단했다.

글로벌 모빌리티 업종 내 밸류에이션 양극화도 근거로 제시됐다. 보고서에 따르면 팬데믹 이후와 미국발 관세 이슈를 거치며 기술 선도 업체나 전동화 선두 업체는 일반 대중 브랜드나 후발 업체 대비 9%에서 최대 570%까지 할증을 받고 있다. 일본은 기존 내연기관 중심 선두 업체의 할증 폭이 9~27% 수준인 반면, 미국은 기술 선도 업체가 전통 업체 대비 93~117%, 중국은 기술 선도 업체가 후발 업체 대비 250~570%의 할증을 받는 것으로 분석됐다.

장 연구원은 현대차그룹 역시 로보틱스와 자율주행 전략이 구체화되고 있음에도 여전히 글로벌 기술 선도 기업 대비 저평가 구간에 있다고 봤다.

그는 향후 주가 할증 요인으로 세 가지를 꼽았다. 우선 정책 측면에서는 미국 트럼프 행정부의 로봇 산업 전략산업 지정 움직임과 자율주행 관련 ‘SELF DRIVE Act of 2026’ 심사 개시가 피지컬 AI 시장 확대 속도를 높일 수 있다고 봤다.

경쟁사 전략 변화도 변수다. 로보틱스 부문에서는 중국 유니트리가 상하이 증시 IPO를 추진하고, 애지봇도 홍콩 상장을 추진하는 등 피어그룹의 기업가치 부각이 이어지고 있다. 테슬라 옵티머스는 양산 품질 확보에 난항을 겪고 있지만 2027년 양산 목표를 유지하고 있고, 피겨AI 역시 2027년 IPO 목표에 맞춰 전략 구체화가 기대된다고 평가했다. 자율주행 부문에서는 웨이모의 서비스 확대와 자금 조달, 테슬라 사이버캡의 양산 계획이 산업 전반의 대중화 기대를 끌어올릴 수 있다고 내다봤다.

무엇보다 현대차그룹 자체 전략이 핵심 동인으로 제시됐다. 현대차증권은 기아 CID를 통한 전략 공유, 2026년 하반기 SDV 페이스카 기반의 한국형 레벨2+ 자율주행 시연, 엔비디아 하이페리온 플랫폼 장착 가능성, 2026년 8월 미국 RMAC에 보스턴다이내믹스 아틀라스 투입, 2026년 말 모셔널의 2세대 로보택시 서비스 출범 등을 주목했다.

여기에 2028년 미국 내 아틀라스 양산을 위한 생산지 결정과 공급망 구축, 새만금 투자 구체화 역시 추가 밸류에이션 확대 요인으로 꼽았다.

장 연구원은 “피지컬 AI 구체화와 설득력 있는 전략 가시화가 주가 할증을 지속 견인할 전망”이라고 강조했다.