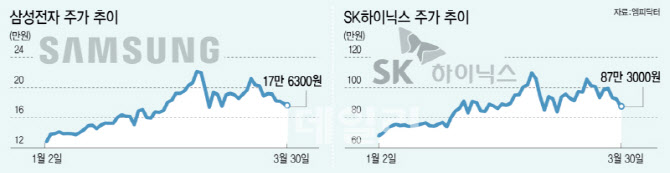

삼성전자 및 SK하이닉스 주가 추이. (그래픽=이미나 기자)

조정의 배경으로는 중동발 지정학적 리스크 확대, 원·달러 환율 변동성, 유가 불안 등 매크로 변수가 꼽힌다. 위험자산 회피 심리가 커지면서 시가총액 비중이 큰 반도체 대형주에 외국인 매도세가 집중됐다는 분석이다. 여기에 구글이 공개한 AI 추론 최적화 기술 ‘터보퀀트’도 메모리 수요 감소 우려를 자극하며 투자심리를 일시적으로 위축시킨 요인으로 거론된다.

다만 증권가에선 터보퀀트 이슈를 메모리 업황 훼손으로 연결짓는 시각은 과도하다고 본다. 이경민 대신증권 연구원은 “터보퀀트는 메모리의 절대 수요를 없애는 기술이 아니라 제한된 대역폭 안에서 처리 효율을 높이는 성격에 가깝다”며 “이를 곧바로 메모리 반도체 기업의 실적 훼손으로 연결짓기는 어렵다”고 설명했다.

실제로 실적 전망은 오히려 더 강해지고 있다. 에프앤가이드가 집계한 삼성전자의 1분기 평균 예상 영업이익은 전년 동기 대비 445.63% 증가한 36조 4769억원으로, 한 달 전 추정치보다 5.66% 올랐다. 모바일 메모리 제품의 긴급 주문 효과와 예상보다 강한 가격 상승이 반영된 결과다. 2분기 영업이익 추정치도 47조 9532억원으로, 한 달 전보다 7.87% 증가했다.

김동원 KB증권 리서치본부장은 “삼성전자의 1분기 영업이익은 전년 동기 대비 6배 증가한 40조원, 2분기는 11배 증가한 51조원으로 예상돼 실적 서프라이즈가 기대된다”며 “중동 불확실성과 금리 변동성에도 AI 데이터센터 투자는 일관되게 확대되고 있고, 메모리 확보 경쟁도 이어지고 있다는 점에 주목해야 한다”고 말했다.

SK하이닉스에 대한 기대도 높다. 1분기 예상 영업이익은 31조 1282억원으로, 한 달 전 추정치보다 4.56% 높아졌다. 서버 메모리 중심의 수요 증가와 제한적인 웨이퍼 생산능력을 고려하면 메모리 수급의 탄탄한 흐름이 이어질 것이란 분석이다. 주요 고객사들이 장기 공급계약 체결을 요구하고 있다는 점도 이런 실적 기대를 뒷받침하는 요인으로 꼽힌다.

이번 실적 시즌은 1분기 호실적 확인에 그치지 않고 2분기 이후 실적 눈높이까지 높일 계기가 될 것이란 기대가 나온다. 1분기 실적 개선 기대가 이미 일부 반영됐더라도, 실제 발표에서 긍정적인 가이던스와 업황 코멘트가 제시될 경우 삼성전자와 SK하이닉스 주가도 다시 상승 탄력을 받을 수 있다는 분석이다.

김종민 삼성증권 수석연구위원은 “4월 초 예정된 삼성전자의 1분기 실적 발표를 기점으로 시장의 시선은 매크로에서 기업 펀더멘털로 이동하며 과도하게 벌어진 가치와 가격의 갭을 메워갈 것”이라며 “현 구간에서는 지나치게 보수적으로 대응하기보다 반도체를 중심으로 한 종목 장세 대응이 필요하다”고 말했다.

(일러스트=제미나이 생성 이미지)