31일 장문준 KB증권 연구원은 “미국-이란 분쟁 여파로 중동 사업 비중이 낮지 않은 삼성E&A에 대한 우려가 존재한다”면서도 “이후 나타날 글로벌 에너지 플랜트 사이클에 가장 적극적으로 준비 중인 기업”이라고 밝혔다.

장 연구원은 “2025년 4분기 실적 발표 이후 삼성E&A의 전략 변화가 확인되며 주가 재평가가 진행되고 있다”며 “중동·화공 중심 플레이어에서 글로벌 에너지 기업으로의 전환을 선언한 점이 핵심”이라고 분석했다.

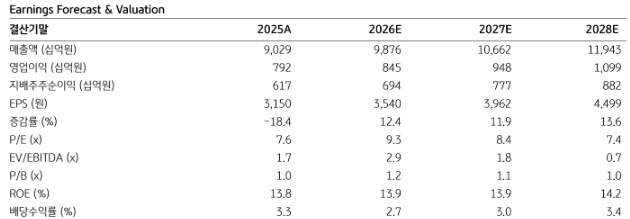

그는 “기존 화공·비화공 중심 사업 구조를 화공·첨단산업·신에너지(New Energy)로 재편했다”며 “신에너지 부문은 LNG, 청정에너지(SAF·암모니아), 수처리(Eco) 등으로 구성되며 세전이익 기준 비중을 현재 19%에서 2030년 50% 이상으로 확대할 계획”이라고 설명했다.

밸류에이션 측면에서도 추가 상승 여력이 충분하다고 평가했다. 장 연구원은 “현재 주가는 12개월 선행 기준 주가순자산비율(P/B) 약 1.2배 수준으로 과거 평균에도 미치지 못한다”며 “목표주가 기준 P/B 1.73배는 결코 높은 수준이 아니다”라고 판단했다.

이어 “2020년 이후 삼성E&A의 밸류에이션 밴드는 호조기 1.9~2.2배, 부진기 0.7~0.8배 수준에서 움직였다”며 “현 수준은 중립 이하 구간으로 레벨업 가능성이 높다”고 덧붙였다.

수익성 역시 견조하다. 그는 “외형이 일시적으로 역성장하는 구간에서도 매출총이익률 15% 수준을 유지하며 안정적인 이익 창출력을 입증했다”며 “배당성향 상향까지 감안하면 주주환원 측면에서도 긍정적”이라고 평가했다.

장 연구원은 “높은 매출총이익률이 유지되고 있음에도 수의, 제한 경쟁을 통해 수주를 확보하고 있다”며 “인공지능(AI) 기반 엔지니어링, 모듈러 공법 등 차별적 수행 능력이 고객 만족으로 이어지고 있다는 방증”이라고 강조했다.

KB증권은 현대건설에 이어 건설 업종 내 또 다른 최선호주로 삼성E&A를 제시했다.

(자료 제공=KB증권)