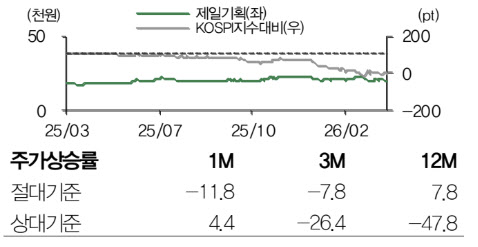

제일기획 주가 추이 및 코스피 비교. (사진=DB증권)

1분기에는 매출총이익도 4454억원으로 증가폭이 제한될 전망이다. 신 연구원은 “주요 광고주의 마케팅 축소와 동계올림픽 효과 부진으로 본사 매출이 감소하고, 해외 성장도 기대에 못 미칠 것”이라고 분석했다.

다만 2분기부터는 비용 부담이 해소되며 실적 정상화가 예상된다는 설명이다. 그는 “올해 영업이익은 3384억원으로 전년 대비 4.1% 증가할 것”이라며 “미주 지역 중심 성장과 아프리카 등 신규 지역 진출이 견인할 것”이라고 내다봤다.

장기 투자 매력은 여전히 유효하다는 평가다. 회사는 배당성향 60% 수준을 유지할 계획으로, 2026년 예상 배당수익률은 약 7%에 달할 것으로 추정됐다. 신 여구원은 “자사주 소각 가능성도 진행할 것으로 예상한다”고 말했다.