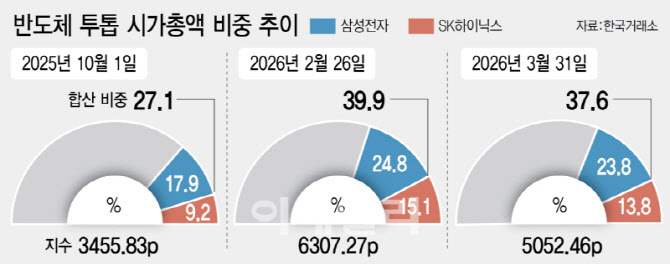

반도체 투톱 시가총액 비중 추이. (그래픽=이미나 기자)

같은 기간 두 종목의 수익률은 삼성전자 153.5%, SK하이닉스 205.3%로 코스피 상승률(82.5%)의 각각 1.9배, 2.5배에 달했다.

이후 고점에서 3월 31일(5052.46)까지 조정 구간에서도 구조는 그대로 반복됐다. 코스피 시총이 약 1041조원 줄어드는 동안 삼성전자(301조원)와 SK하이닉스(208조원)가 합산 509조원, 전체 감소분의 49%를 차지했다. 코스피 낙폭(-19.9%)을 웃도는 삼성전자(-23.3%)·SK하이닉스(-26.6%)의 하락이 지수 전체를 끌어내린 것이다.

두 종목의 코스피 내 시총 비중 변화가 이 구조를 더욱 선명하게 보여준다. 랠리 출발 시점인 지난해 10월 초만 해도 삼성전자(17.9%)·SK하이닉스(9.2%) 합산 비중은 약 27.1%였다. 그러나 코스피가 6300선을 돌파한 2월 26일에는 삼성전자(24.8%)·SK하이닉스(15.1%) 합산이 약 39.9%까지 치솟았다. 반도체 두 종목이 랠리를 주도하는 동안 지수 내 영향력도 함께 불어난 셈이다. 이후 조정이 진행된 지난 달 말 합산 비중은 약 37.6%로 소폭 내려왔지만, 코스피 시총의 3분의 1을 크게 웃도는 편중 구조는 여전히 유지되고 있다.

코스피 지수에서 두 종목의 시가총액을 제외하면 비(非)반도체 지수의 상승기 수익률은 50.71%, 하락기 수익률은 -17.02%로 추정된다. 실제 코스피 지수(+82.51%, -19.89%)와 비교하면 상승기에는 31.80%포인트 낮고, 하락기에는 2.87%포인트 덜 빠진 셈이다. 두 종목이 오를 땐 지수를 더 끌어올리고, 내릴 땐 낙폭을 더 키웠다는 의미다.

전문가들은 이를 고베타 특성과 압도적 시총 비중이 맞물린 구조적 문제로 진단한다. 베타는 시장 대비 개별 자산의 가격 민감도를 나타내는 지표로, 1보다 크면 지수가 오를 때 더 크게 오르고 내릴 때 더 깊이 빠지는 증폭 특성을 갖는다. 고베타 종목인 삼성전자·SK하이닉스의 시총 비중이 압도적으로 큰 상황에서 두 종목의 급등락이 코스피 전체 변동성을 키우는 구조가 고착화됐다는 것이다.

이에 코스피가 한국 경제 전반을 반영하는 ‘종합’ 지수의 성격도 잃어가고 있다는 지적이 나온다. 반도체 업황 하나에 지수 전체가 좌우되다 보니, 내수·바이오·금융 등 여타 섹터의 실적 개선이 지수에 반영되기 어렵다.

이날도 삼성전자와 SK하이닉스가 각각 13.40%, 10.66% 상승하며 코스피 지수도 8.44% 급등했다.

금융투자업계 관계자는 “미국 스탠다드앤푸어스(S&P) 500 지수 등은 굵직한 시총 상위 기업이 다수 존재해 자연스럽게 분산되는 구조라면 국내 증시는 시총 1~3위가 반도체주가 차지하고 있어 쏠림이 심화하는 구조”라고 말했다.

코스피, 8% 급등하며 마감코스닥도 6% 상승. (사진=연합뉴스)