(자료 제공=다올투자증권)

1분기 실적은 견조할 것으로 예상했다. 박 연구원은 “올해 1분기 매출액은 3309억원, 영업이익은 611억원으로 물류비 증가 우려에도 컨센서스에 부합 전망”이라고 설명했다.

특히 유럽이 성장을 주도할 것으로 봤다. 그는 “유럽 입점 브랜드는 2025년말 38개 대비 올해 1분기 50개까지 확대돼 매출액은 전년 동기 대비 53% 증가할 전망”이라며 “신규 브랜드 확장과 B2B 신규 바이어 증가, 리테일 채널 확대를 기반으로 성장할 것”이라고 분석했다.

반면 중동은 부진이 이어질 것으로 예상했다. 박 연구원은 “중동은 이란 전쟁 여파로 3월 월매출이 전월 대비 50% 감소했다”며 “매출액은 234억원으로 전년 동기 대비 10%, 전분기 대비 14% 감소했다”고 설명했다.

연간 기준으로는 성장 흐름이 이어질 전망이다. 박 연구원은 “2026년 매출액 1조5000억원, 영업이익 2695억원으로 각각 전년 대비 33%, 29% 성장할 것으로 전망한다”며 “이란 전쟁 여파에도 유럽 매출액은 5819억원으로 전년 대비 44% 성장하며 실적을 견인할 것”이라고 내다봤다.

이어 “기존 4000평에서 2000평을 확장한 폴란드 현지 창고가 내달 1일부터 운영돼 유럽향 재고가 최대 2500억원 수준이 될 것”이라고 덧붙였다.

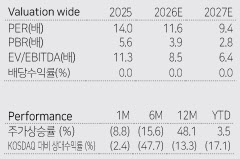

그는 “2026년 PER 11.6배로 화장품 업종 내 밸류에이션 메리트 확인된다”며 “업종 내 관심 종목 제시한다”고 밝혔다.