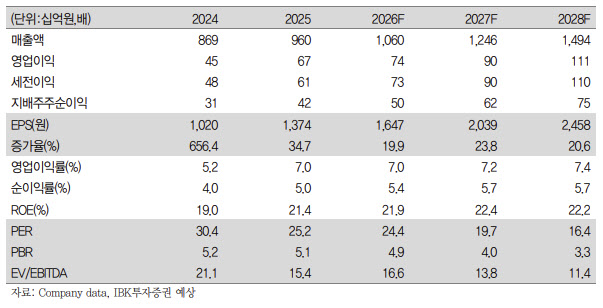

김태현 IBK투자증권 연구원은 “1분기 연결 매출액은 전년 동기 대비 7.7% 증가한 2459억원, 영업이익은 9% 증가한 167억원으로 전망된다”며 “컨센서스 대비 매출은 상회, 영업이익은 부합하는 수준”이라고 밝혔다.

이어 “초고압케이블 수출이 견조한 가운데 베트남 내 전력 인프라 투자 확대에 따른 초고압 및 배전급 케이블 수요 증가가 실적 성장을 견인할 전망”이라고 설명했다.

사업 부문별로는 베트남 법인의 성장세가 두드러질 것으로 봤다. 김 연구원은 “LS-VINA는 초고압케이블 실적 호조와 전기동 임가공 물량 확대에 따른 소재 판매 증가로 두 자릿수 외형 성장이 가능할 것”이라며 “구리 가격 상승분이 판가에 반영되며 수익성 개선도 기대된다”고 말했다.

반면 일부 사업은 외부 변수 영향이 불가피하다는 진단이다. 그는 “LSCV는 동남아 수출 확대에도 불구하고 미국향 통신케이블에 약 40% 관세가 적용되며 매출 및 수익성에 부담으로 작용하고 있다”고 짚었다.

신사업 측면에서는 희토류 밸류체인 진입이 핵심 포인트로 제시됐다. 김 연구원은 “호주 라이너스와의 협력을 통해 희토류 산화물 공급망을 확보하고 금속화 사업 진출을 본격화하고 있다”며 “약 300억원 규모의 지분 교환을 통해 안정적인 원재료 조달 구조 구축이 핵심”이라고 강조했다.

이어 “비중국권 최대 희토류 공급업체와의 협력은 글로벌 공급망 재편 흐름 속에서 사업 기회를 확대시킬 것”이라며 “관련 설비는 베트남 공장 유휴 부지를 활용할 예정”이라고 덧붙였다.

해저케이블 사업 역시 성장축으로 꼽았다. 그는 “베트남 PTSC와의 해저케이블 JV 설립이 막바지 단계로 연내 설립이 가능할 전망”이라며 “단기 실적뿐 아니라 신사업 구체화에 따른 중장기 성장성도 유효하다”고 평가했다.