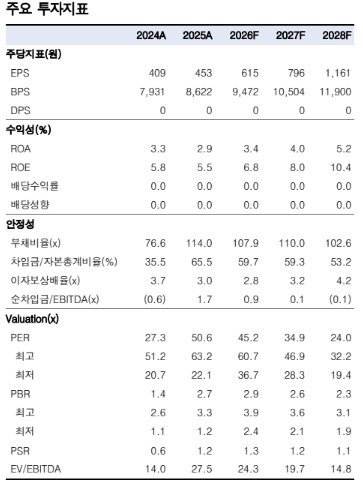

(자료 제공=한국투자증권)

그는 2026년을 기점으로 본격적인 실적 개선이 시작될 것으로 내다봤다. 그는 “수익성 높은 초고압·해저케이블 위주의 제품 믹스 개선이 이익률 개선을 이끌 전망”이라며 “미국·유럽의 전력망 교체, 인공지능(AI) 인프라 확대에 따른 수요 증가가 공급자 우위 환경으로 이어지고 있다”고 분석했다.

이어 “신규 수주를 가파르게 늘려 2025년 수주잔고는 3조7000억원으로 역대 최대 수준을 기록했다”며 “범용 산업 전선 대비 수익성이 높은 해외 프로젝트 매출 인식이 본격화하면서 2026년 영업이익은 1772억원으로 전년 대비 37.8% 증가할 것”이라고 전망했다.

중장기 성장 동력도 확보됐다는 평가다. 장 연구원은 “해저케이블 사업 확장이 순조롭게 확장 중이고, 당진 해저케이블 증설과 신규 포설선 확보를 통해 시공 역량까지 내재화해 턴키(Turn key) 수주 경쟁력을 끌어올렸다”고 설명했다.

또 “서해안 에너지 고속도로 등 국내 HVDC(초고압직류송전) 송전망 확충 사업이 2026년부터 본격화할 전망”이라며 “2028년 초고압·해저케이블 매출 비중은 31.3%까지 확대되고, 이에 따라 영업이익률도 전년 대비 6.1% 수준으로 개선될 것”이라고 덧붙였다.