그는 “지누스 부진 장기화에 따른 연결 실적 부담은 존재하나 과도한 우려가 반영돼 있다고 판단한다. 지누스의 시가총액과 지분율을 고려할 때 현대백화점 기업가치에서 차지하는 비중이 크지 않기 때문”이라며 “현재 주가는 2026년 추정치 기준 PER 8.4배에 불과해, 개선된 백화점과 면세점 사업 가치가 제대로 반영되고 있지 못한 상황”이라고 설명했다.

그러면서 “저평가 매력이 부각되며 기업가치 반등 가능할 것”이라고 말했다.

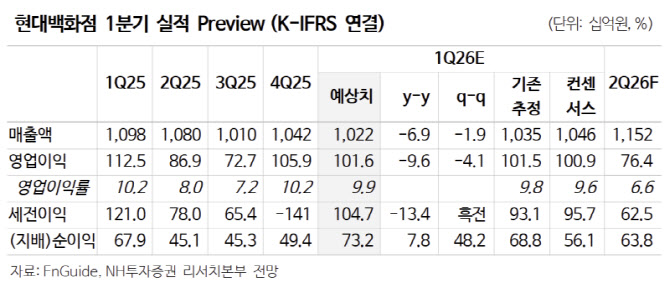

1분기 연결 기준 순매출액과 영업이익은 각각 1조 221억원(전년 대비 -6.9%), 1016억원(-9.6% y-y)으로 컨센서스에 부합할 것으로 전망했다. 주 연구원은 “연결 실적은 자회사 지누스 부진 여파로 감익이 불가피하겠으나 본업인 백화점과 면세점의 실적 모멘텀은 강할 것”이라고 했다.

이어 “백화점 기존점 성장률은 9% 성장을 추정한다. 소비심리 개선에 따른 내국인 매출 상승 및 방한 외국인 증가 효과가 더해지며 전분기 대비 매출 성장률이 확대될 전망”이라며 “명품뿐 아니라 마진율이 높은 패션 카테고리 회복에 따라 수익성 개선 또한 가능할 전망”이라고 강조했다.

아울러 “면세점의 경우 효율화 전략에 따라 흑자 기조가 지속될 것으로 추정한다. 인천공항 신규 면세 사업자로 선정됨에 따라 2분기부터는 관련 비용이 발생할 수 있다”면서 “다만 임대료 부담이 크지 않은 만큼 전사 실적에서 미치는 영향은 제한적일 것”이라고 덧붙였다.