황규원 유안타증권 연구원은 “호르무즈 해협 봉쇄 가능성은 국내 정유·자원개발·발전 사업을 동시에 영위하는 에너지 기업의 전략적 중요성을 부각시키는 계기”라며 “실적 측면에서도 2022년과 유사한 수준의 회복 흐름이 나타날 가능성이 크다”고 말했다.

(표=유안타증권)

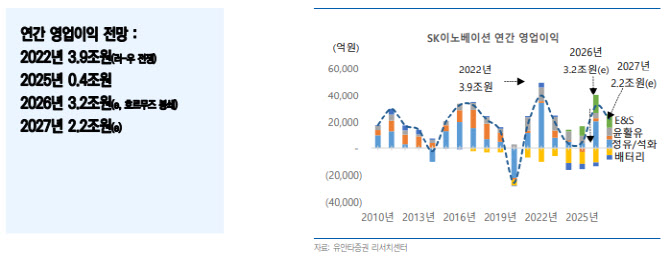

사업 부문별로는 정유 부문이 유가 상승과 정제마진 확대에 힘입어 약 2조원, 자원개발 부문이 6000억원 수준, SK E&S를 중심으로 한 발전 사업이 1조 3000억원가량의 이익을 창출할 것으로 추정됐다. 특히 LNG 발전소의 경우 전력판매가격(SMP) 상승 효과로 수익성이 크게 개선될 것으로 분석됐다.

또 호르무즈 해협 리스크는 원유 도입 차질이라는 단기 부담 요인과 함께, 자원개발 및 발전 자산 가치 재평가라는 중장기 기회를 동시에 제공할 수 있다는 진단이다. 실제 SK이노베이션은 자회사들을 통해 하루 약 10만배럴 규모의 원유·가스 생산 능력과 5GW 규모의 LNG 발전 설비를 보유하고 있다.

황 연구원은 “LNG 발전소 가치 상향과 순차입금 감소를 반영해 목표주가를 상향 조정했다”며 “잉여현금흐름 확대를 통한 재무구조 개선도 투자 매력을 높이는 요인”이라고 덧붙였다.