남효지 SK증권 연구원은 “신규 모드 출시와 지속적인 콘텐츠 업데이트로 트래픽 우상향 흐름이 이어질 것”이라며 “연중 PUBG의 견조한 성장을 고려하면 여전히 저평가 구간”이라고 평가했다.

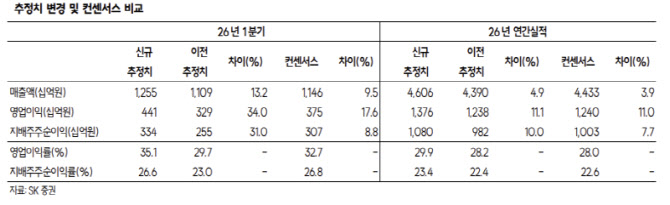

남 연구원은 “1분기 실적은 일회성 비용 발생에도 불구하고 컨센서스를 상회하는 호실적이 예상된다”며 “매출액은 전년 동기 대비 43.6% 증가한 1조2550억원, 영업이익은 3.5% 감소한 4414억원으로 전망된다”고 진단했다.

부문별로는 PC와 모바일 모두 개선 흐름이 뚜렷할 것으로 봤다. PC 매출은 신년 복각 이벤트와 9주년 이벤트 효과로 증가했고, 3월 PCU(동시접속자수)는 약 134만명으로 역대 최고 수준을 기록했다. 모바일 역시 ‘화평정영’ 업데이트와 페라리 컬레버레이션 효과로 이용자 지표가 반등했다.

다만 비용 측면에서는 일시적인 부담이 반영됐다. 남 연구원은 “자발적 퇴사 선택 프로그램 시행에 따른 인건비 약 400억원이 일시에 반영됐다”며 “2분기부터는 인건비 부담이 낮아진다”고 짚었다.

향후 모멘텀도 충분하다는 분석이다. 남 연구원은 “4월 컨텐더 시스템 및 제노포인트 출시, 5월 페이데이 모드 등 콘텐츠 업데이트 및 신규 모드 출시를 통해 트래픽 우상향세가 지속될 것으로 기대한다”고 말했다.

이어 “올해 신규 모드 출시에 따른 효과가 연중 지속 이어지며 PUBG의 견조한 성장이 예상된다”고 덧붙였다.

또 “3월31일까지 약 2000억원 규모의 자사주 매입이 완료됐으나 아직까지 주가 레벨이 낮아 추가적인 자사주 매입 및 소각도 고려할 것으로 예상된다”며 “올해 PUBG 성장을 고려하면 저평가 구간”이라고 강조했다.