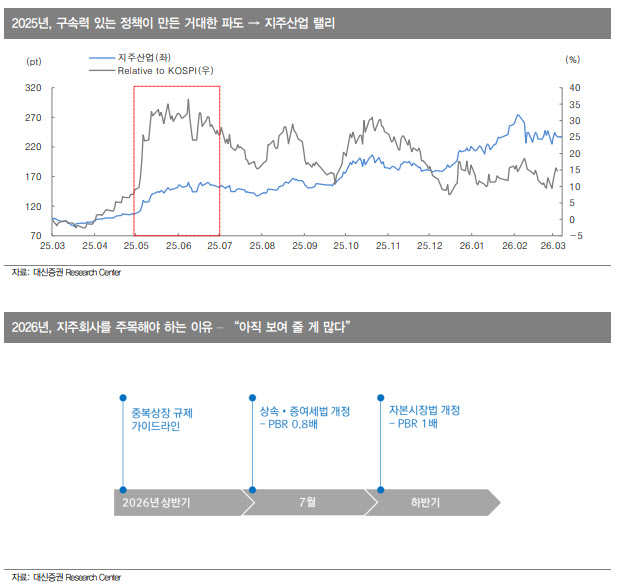

이경연 대신증권 연구원은 2일 보고서에서 “올해 주식시장에서 가장 파괴력 있는 모멘텀으로 작용할 상속·증여세법 개정과 저PBR 개혁 압력이 정조준하고 있는 타깃이 지주회사”라며 “지금이 지주사 투자의 골든타임”이라고 말했다.

(표=대신증권)

이 연구원은 중복상장 규제가 핵심 자회사 IPO를 차단해 성장 가치가 지주사에 온전히 귀속되도록 만들 수 있다고 봤다. 여기에 자본시장법 개정을 통한 저PBR 개혁 압력이 자사주 소각과 배당 확대 등 기업가치 제고 요구로 이어지면서 지주사 NAV 할인율 축소를 이끌 수 있다는 설명이다.

상속·증여세법 개정도 주요 변수로 제시됐다. 최대주주의 지분 상속 과정에서 발생하는 세금 이슈와 상장주식 물납 허용 가능성이 부각되면, 최대주주를 포함한 모든 주주의 이해관계가 ‘주가 상승’이라는 한 방향으로 일치하게 된다는 분석이다. 이 연구원은 이를 지주사 랠리의 가장 강력한 심리적 동력으로 평가했다.

최선호주로 제시된 CJ에 대해선 중복상장 규제의 대표적 수혜주로 평가했다. 대신증권은 핵심 자회사인 CJ올리브영의 IPO가 제한될 경우 해당 성장 가치가 지주사에 온전히 귀속될 가능성이 높고, CJ올리브영 실질 지분율 상승과 아직 공개되지 않은 밸류업 카드가 주가 상승의 촉매가 될 것으로 전망했다. CJ의 목표주가는 26만원으로 제시했다.

차선호주인 SK에 대해선 SK하이닉스(000660) 가치의 구조적 귀속 매력과 강한 주주환원 정책에 주목했다. 대신증권은 SK가 보유한 자사주 24.9% 전량 소각을 통해 PBR 개혁의 모범 답안을 보여줄 가능성이 크다고 판단했다. SK의 목표주가는 39만원으로 제시됐다.

이 밖에도 이 연구원은 HD현대(267250), 두산(000150), LG(003550), 한화(000880), 효성(004800)에 대해 모두 매수 의견을 제시했다. 목표주가는 HD현대 30만원, 두산 137만원, LG 11만원, 한화 13만원, 효성 18만원이다. 지난 1일 종가 기준 상승여력은 CJ 28.4%, SK 19.3%, HD현대 21.5%, 두산 22.9%, LG 26.1%, 한화 14.2%, 효성 30.3%로 추산됐다.

이 연구원은 결국 지주사 투자 판단의 핵심으로 핵심 자회사 가치의 온전한 귀속과 주주 간 이해관계 일치를 제시했다. 그는 “과거의 학습 효과를 바탕으로 판도를 바꿀 다음 정책적 파도에 한발 앞서 올라타야 할 시점”이라고 말했다.